こんにちは、軽貨物ノートのケンです。

軽貨物で開業するとき、最初に悩みやすいのが「任意保険は本当に必要なのか」「相場はいくらなのか」という点です。

結論からお伝えすると、黒ナンバーで配送業をするなら任意保険は実質的に必須で、月額1〜1.5万円・年間15〜30万円前後を毎月の固定費として見込んでおく必要があります。

軽貨物 任意保険は、開業後に考えるものではなく、開業前の資金計画に組み込むものです。

私自身、軽貨物を始める人には「車両を買う前に保険の見積もりを取ってください」と伝えています。

なぜなら、保険料を見ずに開業すると思ったより手残りが少なくなり、焦って無理な稼働を増やしてしまうことがあるからです。

この記事でわかること

この記事は、軽貨物ドライバー向けに保険選びの考え方を整理したもので、特定の保険商品を勧誘する目的ではありません。

保険料や加入条件は、保険会社、地域、等級、補償内容、契約時期によって変わります。

正確な情報は公式サイトをご確認ください。

※軽貨物業務委託の全体像をまだ把握していない方は、先に軽貨物の始め方完全ガイドをご覧ください。 軽貨物ノート運営者のケンです。 これから軽貨物ドライバーとして独立したいと考えている方の中には、何から手をつければいいのか分からず、最初の一歩で立ち止まってしまっている方も多いのではないでしょうか。 ... 続きを見る

参考軽貨物の始め方|月収30万円超を複数の収入源で実現する完全ガイド

目次

- 1 黒ナンバーに任意保険は必要|開業前の資金計画に組み込む

- 2 自賠責保険との違い|土台は最低限、不足は任意保険で補う

- 3 任意保険の補償内容|対人対物・人身傷害・特約の優先順位

- 4 黒ナンバー保険が高い理由|事業用リスクと安易な値下げの危険

- 5 軽貨物の任意保険相場|月額・年額の目安と資金計画

- 6 黒ナンバーと黄色ナンバー|ナンバー区分で保険の前提が変わる

- 7 等級引き継ぎの注意点|開業前の最重要チェック

- 8 任意保険はどこで入れる|代理店相談が現実的、ネット型は要注意

- 9 一括見積もりサービスのおすすめ3選|複数社比較で年数万円節約

- 10 車両保険・貨物保険・特約の取捨選択|安くする方法と削れない補償

- 11 配送サービス・委託会社の保険条件|Amazon Flex・PickGo・ハコベル

- 12 必要書類・加入タイミング・経費処理|開業前2週間〜1か月から動く

- 13 軽貨物 任意保険のよくある質問(FAQ)

- 14 まとめ|軽貨物 任意保険は守りの固定費、3つのコツで失敗を防ぐ

黒ナンバーに任意保険は必要|開業前の資金計画に組み込む

法律上は自賠責保険が強制保険で、任意保険は名前の通り任意です。

ただし、仕事として荷物を運ぶ以上、事故を起こしたときの損害額は自賠責保険だけでは到底足りないケースがあります。

軽貨物の現場では、住宅街の細い道、マンションの駐車場、商業施設の搬入口、コンビニ前の混雑したスペースなど、一般の買い物運転よりも事故が起きやすい場所を何度も走ります。

たとえ低速の接触事故でも、相手車両の修理代、店舗設備の破損、営業停止による損害、荷主から預かった荷物の損害が重なると、個人で支払える金額を超えることがあります。

さらに、Amazon Flex、PickGo、ハコベルなどの配送プラットフォームや業務委託会社では、登録条件として事業用の任意保険加入を求められることがあります。

この条件を満たせないと、案件に応募できなかったり、登録審査で止まったりする可能性があります。

つまり、軽貨物の任意保険は事故への備えであると同時に、仕事を受けるための信用材料でもあります。

ケンの結論

黒ナンバーで開業するなら、任意保険は「入るかどうか」ではなく、「どの補償内容で入るか」を考える段階です。

任意保険を後回しにしない方がいい理由

- 配送サービスの登録条件になることがある

- 事故時の賠償額が自賠責保険だけでは足りない

- 保険料が毎月の固定費として手残りに影響する

- 車両購入後に希望条件で加入できない場合がある

任意保険料は毎月の固定費になり、売上から差し引かれる大きなコストです。

車両代、ガソリン代、駐車場代と並ぶ「事業を続けるための必要経費」として、開業資金の段階で必ず織り込んでおきましょう。

自賠責保険との違い|土台は最低限、不足は任意保険で補う

自賠責保険は、交通事故の被害者を救済するための強制保険です。

軽貨物車両でも加入が必要で、車検時などに確認されます。

ただし、自賠責保険で補償されるのは、基本的に相手方の人身損害のみです。

相手の車、建物、ガードレール、信号機、積んでいた荷物、自分のケガ、自分の車の修理代まではカバーされません。

自賠責保険の支払限度額

自賠責保険の支払限度額は、以下が目安です。

| 区分 | 支払限度額 |

|---|---|

| 傷害 | 最高120万円 |

| 後遺障害 | 最高4,000万円 |

| 死亡 | 最高3,000万円 |

自賠責保険の限度額や補償内容は、国土交通省でも案内されています。

出典:国土交通省「限度額と補償内容」

この金額だけを見ると大きく感じるかもしれませんが、実際の重大事故では治療費、休業損害、逸失利益、慰謝料などが積み重なります。

相手が長期入院した場合や後遺障害が残った場合、賠償額が自賠責保険の限度額を超えることは十分にあります。

自賠責保険が物損を補償しない問題

さらに、自賠責保険は物損を補償しないため、相手車両や建物を壊した場合は自分で対応しなければなりません。

軽貨物の仕事では、配送先の門扉、マンションの機械式駐車場、倉庫のシャッター、荷主の設備など、車以外の物を壊すリスクもあります。

こうした物損事故は、配送中であれば仕事の継続や取引先との関係にも直結します。

そのため、軽貨物では自賠責保険を「最低限の土台」として考え、任意保険で不足部分を補う考え方が大切です。

任意保険に加入することで、対人賠償、対物賠償、人身傷害、車両保険、弁護士費用特約、ロードサービスなどを組み合わせられます。

特に個人事業主は、事故後の交渉や休業リスクを一人で抱え込みやすいので、補償内容を丁寧に確認しておきたいところです。

3つの保険の役割を整理する

| 保険の種類 | 主な役割 | 軽貨物での注意点 |

|---|---|---|

| 自賠責保険 | 相手の人身損害を補償 | 物損、自分のケガ、荷物、自車は対象外 |

| 任意保険 | 対人、対物、人身傷害などを補償 | 黒ナンバー対応の契約が必要 |

| 貨物保険 | 配送中の荷物損害を補償 | 任意保険とは別契約になることが多い |

自賠責保険だけで足りない部分

- 相手の車や建物などの物損

- 配送中の荷物の破損や紛失

- 自分自身のケガや休業損害

- 自分の軽バンの修理代

- 事故相手との示談交渉サポート

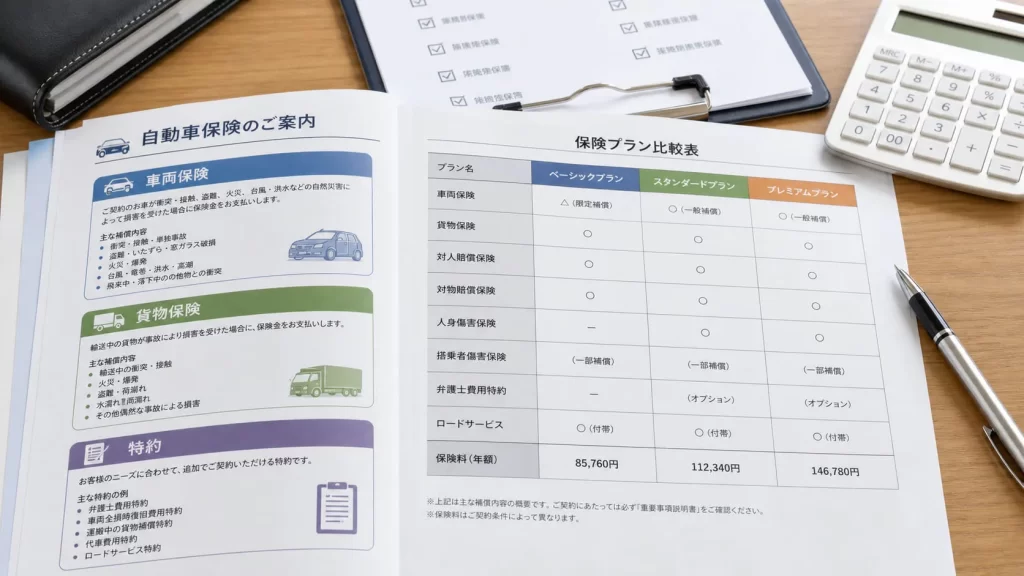

任意保険の補償内容|対人対物・人身傷害・特約の優先順位

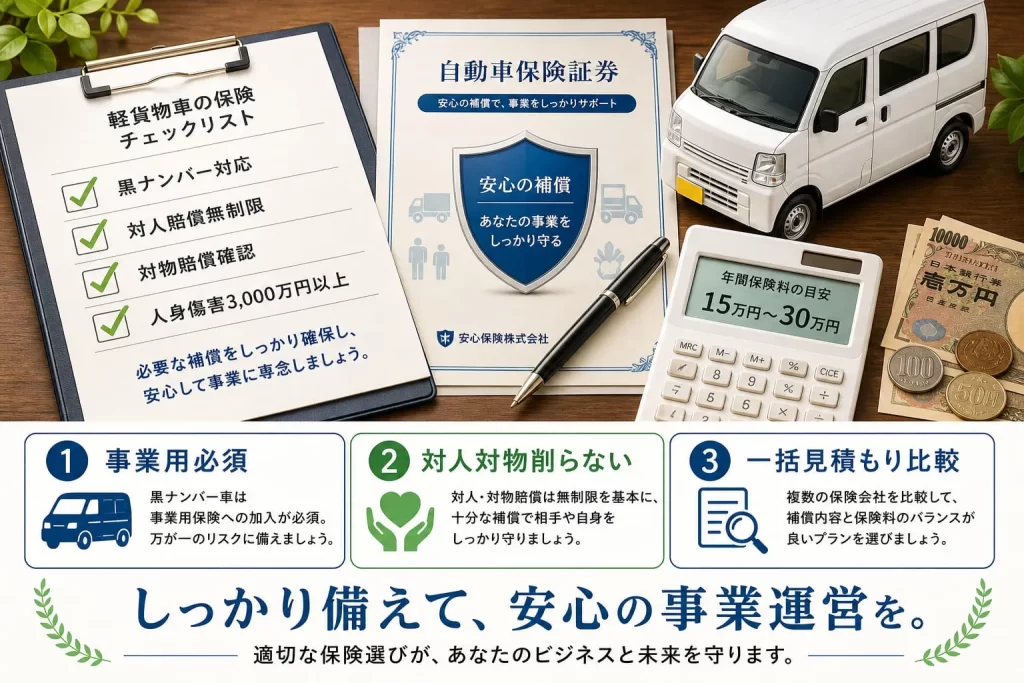

軽貨物の任意保険でまず確認したいのは、対人賠償と対物賠償です。

私なら、対人賠償は無制限、対物賠償も無制限または1億円以上を基本に考えます。

軽貨物は住宅街、マンション、商業施設、倉庫、コンビニ、駅周辺など、事故リスクの高い場所を頻繁に走ります。

相手車両だけでなく、店舗設備、荷主の施設、駐車場の精算機などを壊してしまう可能性もあります。

保険料だけを見て対物補償を低くするのはおすすめしません。

人身傷害は、自分自身のケガや休業リスクに関わります。

目安としては3,000万円以上を検討したいところです。

弁護士費用特約、ロードサービス、代車特約、受託貨物賠償特約なども、仕事の内容に応じて確認しましょう。

補償を4つに分けて整理する

補償内容を見るときは、以下の4つに分けると整理しやすいです。

補償の4分類

- 事故相手への補償:対人賠償、対物賠償

- 自分への補償:人身傷害、搭乗者傷害、自損事故傷害、無保険車傷害

- 仕事を止めないための補償:ロードサービス、レッカー、代車、車両保険

- 荷物への補償:受託貨物賠償特約、別途の貨物保険

特に軽貨物は、車が止まると売上も止まりやすい仕事です。

事故の相手に賠償できるだけではなく、自分が翌日以降にどう仕事へ戻るかまで考えておくと、保険選びの失敗が減ります。

「対人対物だけ入っていれば大丈夫」と考えるのではなく、事故後の生活と仕事の再開まで想像して補償を選ぶことが大切です。

補償項目別チェックポイント

| 補償項目 | 見るべきポイント | 軽貨物での考え方 |

|---|---|---|

| 対人賠償 | 相手のケガや死亡への賠償 | 無制限を基本に検討 |

| 対物賠償 | 相手車両や建物への賠償 | 無制限または1億円以上を検討 |

| 人身傷害 | 自分や同乗者のケガ | 3,000万円以上を目安に確認 |

| 車両保険 | 自分の車の修理費 | 車両価格と貯金額で判断 |

| 特約 | 弁護士費用や貨物補償など | 案件内容に合わせて追加 |

補償設計の目安

- 対人賠償は無制限

- 対物賠償は無制限または1億円以上

- 人身傷害は3,000万円以上を検討

- 弁護士費用特約とロードサービスは優先度高め

- 荷物を守る補償は貨物保険や特約で確認

黒ナンバー保険が高い理由|事業用リスクと安易な値下げの危険

黒ナンバーの任意保険は、黄色ナンバーの自家用軽自動車より高くなりやすいです。

理由はシンプルで、事業用として走る距離が長く、稼働日数も多く、事故リスクが高いと見られるからです。

軽貨物ドライバーは、1日に何十件も配達し、細い道や初めて行く住所にも入ります。

時間指定、再配達、雨の日の視界不良、夜間配送など、一般の買い物利用とは運転環境が違います。

さらに、黒ナンバーでは保険会社や商品によって、年齢条件や一部割引が使えないこともあります。

そのため、同じ軽バンでも、自家用の黄色ナンバーと営業用の黒ナンバーでは保険料に差が出ます。

保険料が下がりにくい構造的な理由

黒ナンバー保険が高い背景には、保険会社が見るリスクの違いがあります。

自家用車は週末の買い物や通勤が中心の人も多いですが、軽貨物は毎日のように稼働し、走行距離も伸びやすいです。

走行距離が増えるほど、接触事故、追突、駐車場内の事故、荷物積み下ろし時のトラブルに遭う機会も増えます。

また、配送業務では本人以外が運転する可能性や、業務委託先の条件に合わせて稼働時間が長くなる可能性も見られます。

保険会社によっては、営業用軽四輪貨物車を受け付ける商品自体が限られており、選択肢が少ないことも保険料が下がりにくい理由です。

「高い=悪い」ではない、削るべきでない補償がある

ここで大事なのは、「高いから悪い保険」と考えないことです。

保険料が高いのは、軽貨物の仕事にそれだけ事故リスクと事業リスクがあるというサインでもあります。

固定費を抑える意識はもちろん大切ですが、対人対物の補償を削ってまで安くすると、本来守るべき部分が薄くなります。

私なら、まず対人対物と人身傷害は手厚く残し、車両保険や特約、免責金額で調整します。

保険料だけで選ぶと危ない理由

- 対物補償が不足すると高額な物損事故に対応しにくい

- 人身傷害が薄いと自分のケガや休業に備えにくい

- ロードサービスが弱いと車両トラブル時に稼働復帰が遅れる

- 貨物補償がないと荷主とのトラブルにつながりやすい

見積もりでは、保険料の総額だけでなく、補償内容、免責金額、事故対応、ロードサービス、貨物補償の有無まで見てください。

安さだけで選ぶと、必要な補償が抜けることがあります。

軽貨物の任意保険相場|月額・年額の目安と資金計画

軽貨物の任意保険料は、一般的に月額1万円から1.5万円前後、年間では15万円から30万円前後が一つの目安です。

ただし、これはあくまで目安です。

6等級スタート、車両保険なし、対人対物を手厚くする場合と、車両保険や特約を多く付ける場合では金額が変わります。

新規開業で6等級から始まる場合は高めになりやすく、等級が進んで事故歴が少ない人ほど下がりやすい傾向があります。

貨物保険は任意保険と別に考えることが多く、年間2.5万円から5万円前後、月額では2,000円から4,500円前後を目安に見るケースがあります。

ただし、補償限度額、免責金額、対象となる荷物、配送形態によって変動します。

月額だけでなく年間総額で判断する

保険料の見積もりを見るときは、月額だけではなく年間総額で見ることが大切です。

月額1万円なら年間12万円、月額1.5万円なら年間18万円です。

車両保険や特約を付けると、年間20万円から30万円台に近づくこともあります。

軽貨物は売上からガソリン代、車両費、駐車場代、オイル交換、タイヤ代、通信費、税金なども引かれます。

任意保険料だけを単体で見るのではなく、毎月の固定費全体の中で考えると、手残りのイメージがかなり現実的になります。

開業初月の資金計画に必ず入れる

特に開業初月は、車両購入費、黒ナンバー手続き、備品購入、スマホホルダー、台車、任意保険の初回保険料などが重なります。

資金に余裕がない状態でスタートすると、保険料を下げるために補償を削りたくなってしまいます。

しかし、開業直後ほど運転ルートや配送先に慣れておらず、事故リスクが高くなりやすい時期でもあります。

そのため、開業資金には任意保険料を必ず入れておき、最低でも数か月分の固定費を手元に残しておくと安心です。

軽貨物をこれから始める方は、車両代、開業費、任意保険料をまとめて資金計画に入れておくと安心です。 軽貨物ノート運営者のケンです。 これから軽貨物ドライバーとして独立したいと考えている方の中には、何から手をつければいいのか分からず、最初の一歩で立ち止まってしまっている方も多いのではないでしょうか。 ... 続きを見る

開業全体の流れは軽貨物の始め方と開業準備の完全ガイドでも詳しく整理しています。

参考軽貨物の始め方|月収30万円超を複数の収入源で実現する完全ガイド

あわせて読みたい|もう一つの大きな固定費「国民健康保険料」

任意保険料と並んで、軽貨物ドライバーの手取りを圧迫するのが国民健康保険料です。

年収400〜500万円で年間40〜60万円、年収700万円で80万円超と、想像以上に重い負担になります。

前年所得課税の仕組み、年収別シミュレーション、合法的に安くする5つの方法は軽貨物の国民健康保険が高い理由|年40万円超の負担を減らす5つの方法で徹底解説しています。 こんにちは。 軽貨物ノート運営者のケンです。 軽貨物の国民健康保険が高いと感じて検索している方の多くは、自宅に届いた通知書の金額を見て、このまま個人事業主として続けて大丈夫なのかと不安になっているはず ... 続きを見る

資金計画には任意保険料と一緒に必ず織り込んでおきましょう。

参考軽貨物の国民健康保険が高い理由|年40万円超の負担を減らす5つの方法

相場の早見表

| 項目 | 目安 | 注意点 |

|---|---|---|

| 任意保険の月額 | 1万円〜1.5万円前後 | 等級、地域、補償内容で変動 |

| 任意保険の年額 | 15万円〜30万円前後 | 車両保険ありだと高くなりやすい |

| 貨物保険の年額 | 2.5万円〜5万円前後 | 荷物の種類と補償限度額を確認 |

| 貨物保険の月額 | 2,000円〜4,500円前後 | 単独契約か特約かで違う |

見積もりで比較したい項目

- 月額保険料と年間保険料

- 対人賠償と対物賠償の上限

- 人身傷害の金額

- 車両保険の有無

- 免責金額

- ロードサービスの内容

- 貨物補償や受託貨物特約の有無

黒ナンバーと黄色ナンバー|ナンバー区分で保険の前提が変わる

軽貨物の保険で混乱しやすいのが、黒ナンバーと黄色ナンバーの違いです。

黒ナンバーは、貨物軽自動車運送事業として有償で荷物を運ぶための営業用ナンバーです。

黄色ナンバーは、基本的に自家用の軽自動車です。

同じ軽バンでも、ナンバー区分が変わると、保険の扱いも変わります。

配送業務で報酬を得るなら、原則として黒ナンバーでの運行が必要です。

保険も、黒ナンバーに対応した事業用の契約に切り替える必要があります。

「軽バンなら黄色でも大丈夫」は危険

ここでよくある勘違いが、「軽バンなら黄色ナンバーでも少しくらい配送して大丈夫では」という考え方です。

家族や友人の荷物を無償で運ぶ程度なら日常利用の範囲ですが、報酬を得て他人の荷物を継続的に運ぶなら、貨物軽自動車運送事業としての届出や黒ナンバー取得が関係してきます。

保険面でも、自家用の使用目的で契約している車を事業用配送に使うと、事故時に契約内容とのズレを指摘される可能性があります。

保険は、車両そのものだけではなく、用途、使用目的、運転者、ナンバー区分、契約条件をセットで見られます。

つまり、同じスズキエブリイやダイハツハイゼットカーゴでも、黄色ナンバーで買い物に使うのか、黒ナンバーで毎日配送するのかで、保険の前提が変わります。

切り替え時のタイミングが最大の落とし穴

開業前には、車両を購入する販売店にも「黒ナンバーで使う予定です」と伝えておくと手続きがスムーズです。

また、現在黄色ナンバーで乗っている車を黒ナンバーに変更する場合は、任意保険の切り替えタイミングも必ず確認してください。

ナンバーだけ先に変えて、保険が自家用のまま残っている状態は絶対に避けたいところです。

| 区分 | 主な用途 | 保険上の注意 |

|---|---|---|

| 黒ナンバー | 有償で荷物を運ぶ営業用 | 事業用に対応した任意保険が必要 |

| 黄色ナンバー | 自家用、買い物、通勤など | 配送業務では補償対象外のリスクがある |

切り替え時の確認ポイント

- 黒ナンバー取得日と保険開始日がズレていないか

- 保険証券の用途車種が営業用軽四輪貨物になっているか

- 配送業務で使うことを保険会社へ伝えているか

- 登録予定の案件に必要な補償額を満たしているか

黒ナンバーの取得手順については黒ナンバー取得方法と住所変更を完全ガイドで詳しく解説しています。 「軽貨物で開業したいけど、黒ナンバーってどうやって取るの?」「引越しで住所が変わったら、黒ナンバーも手続きが必要?」――軽貨物業務委託を始める方にとって、黒ナンバー(事業用軽自動車)の取得は最初の関門 ... 続きを見る

参考黒ナンバーの取得方法と住所変更を完全ガイド|体験談から解説

等級引き継ぎの注意点|開業前の最重要チェック

任意保険の保険料に大きく影響するのが等級です。新規契約では、一般的に6等級から始まることが多く、保険料は高めになりやすいです。

自家用車の等級を黒ナンバーへ引き継げるかどうかは、保険会社や契約条件によって扱いが分かれます。

引き継ぎできると思い込んで車を買い、あとから「できません」となると、資金計画が崩れます。

開業前に必ず、現在の任意保険証券を用意して、代理店や保険会社に確認しましょう。

等級は保険料を最大級に左右する

20等級に近い人と6等級スタートの人では、同じ補償内容でも保険料に大きな差が出ることがあります。

ただし、自家用車で長年積み上げた等級が、黒ナンバーの営業用車両へ必ず移せるとは限りません。

保険会社によって、用途車種が変わる場合の引き継ぎ可否、同居家族間での等級継承、車両入替として扱える条件などが異なります。

ここを曖昧にしたまま車を買うと、見込みより保険料が高くなり、毎月の収支を圧迫します。

事故有係数と中断証明書も要チェック

見積もり依頼時には、現在の保険会社名、証券番号、等級、事故有係数適用期間、契約者、記名被保険者、車両所有者を確認しておくと話が早いです。

事故有係数が残っている場合は、等級が同じでも保険料が高くなることがあります。

また、家族の車の等級を使いたい場合は、同居条件や名義の扱いも確認が必要です。

軽貨物を辞める可能性が少しでもあるなら、中断証明書を発行できる条件も聞いておくと後で助かります。

等級は一度失うと取り戻すのに時間がかかるため、保険料を安くする以前に、今ある権利を守る意識が大切です。

等級で失敗しないための確認事項

- 現在の等級を黒ナンバーへ引き継げるか

- 同居家族の等級を使える可能性があるか

- 車両入替として扱えるか

- 中断証明書を発行できるか

- 事故有係数の期間が残っていないか

代理店へ伝えるとよい情報

- 現在の保険証券の等級

- 事故有係数適用期間の有無

- 契約者と記名被保険者

- 車両所有者の名義

- 黒ナンバー取得予定日

- 開業後の主な配送内容

任意保険はどこで入れる|代理店相談が現実的、ネット型は要注意

黒ナンバーの任意保険は、一般的なネット型自動車保険では対応していないことがあります。

そのため、実務上は黒ナンバー対応の保険代理店や、事業用自動車保険を扱う保険会社経由で相談するケースが多いです。

軽貨物に対応する大手保険会社5社

代表的には、以下のような会社が候補になります。

- 東京海上日動

- 損保ジャパン

- 三井住友海上

- あいおいニッセイ同和損保

- AIG損保

ただし、取り扱いの有無や条件は代理店によっても変わります。

見積もり時には、「黒ナンバーの営業用軽四輪貨物車です」と最初に伝えてください。

自家用軽自動車として見積もると、実際の業務で使えない契約になってしまう恐れがあります。

ネット簡易見積もりの限界

保険を探すときは、まず現在加入している自動車保険の代理店に相談し、そのうえで黒ナンバー対応の代理店にも見積もりを依頼すると比較しやすいです。

ネットで検索すると「黒ナンバー対応」「営業用軽四輪貨物対応」「事業用自動車保険対応」といった表記が出てくることがあります。

ただし、ウェブ上の簡易見積もりだけでは、実際の用途や配送内容まで反映されない場合があります。

電話やメールで、軽貨物運送事業で使うこと、黒ナンバー取得予定であること、Amazon Flexや業務委託会社の条件を満たしたいことを具体的に伝えましょう。

「安いプラン」より「仕事を受けるための条件」が先

代理店に相談するときは、安いプランを聞く前に、仕事を受けるために必要な最低条件を確認するのが先です。

たとえば、対物1億円以上が必要な案件に対して、対物3,000万円の契約では登録に通らない可能性があります。

また、保険証券に営業用であることが分かる記載が必要になる場合もあります。

加入先を選ぶときは、保険料だけではなく、事故時の連絡体制、夜間休日の対応、レッカー距離、代車手配、証明書発行の速さも見てください。

軽貨物は車が止まると収入が止まりやすいので、事故後の対応力はかなり重要です。

注意点

黄色ナンバーの自家用契約のまま、黒ナンバーの配送業務に使うのは避けてください。

事故時に業務使用が問題となり、補償対象外になる可能性があります。

契約前に、用途車種、使用目的、ナンバー区分を必ず確認しましょう。

代理店に伝えると話が早い内容

- 黒ナンバーの営業用軽四輪貨物車として使うこと

- 個人事業主として配送業務に使うこと

- 登録予定の配送サービスや委託会社名

- 必要な対人対物の補償条件

- 車両保険や貨物補償を検討していること

- 現在の任意保険証券があること

一括見積もりサービスのおすすめ3選|複数社比較で年数万円節約

軽貨物の任意保険を安くする最大のコツは、同じ条件で複数社の見積もりを取ることです。

同じ補償内容に見えても、保険会社や代理店によって保険料が変わることがあります。

とはいえ、自分で大手5社に1社ずつ電話して見積もりを取るのは、開業準備で忙しい時期にはかなりの負担です。

そこで活用したいのが一括見積もりサービスです。

1回の入力で複数の保険会社・代理店から見積もりが届き、同じ条件で横並び比較ができます。

申し込み時の必須注意点

どのサービスを使う場合も、「黒ナンバー(営業用軽四輪貨物車)」「個人事業主として配送業務に使用」を必ず申告してください。

自家用として申し込むと、実際の業務で使えない契約になる可能性があります。

また、ダイレクト型(通販型)保険は事業用軽貨物に未対応のケースが多いため、黒ナンバー対応の代理店プランを優先して比較しましょう。

1位|保険スクエアbang!自動車保険|事業用対応の代理店ネットワーク

保険スクエアbang!は、最大複数社から一括見積もりが取れる老舗サービスです。

事業用軽貨物(黒ナンバー)に対応した代理店ネットワークが整っており、軽貨物ドライバーの利用実績も多いのが強みです。

申し込み後、最短翌日から各社の担当者から連絡が入り、見積もりを比較できます。

電話やメールで「黒ナンバーで配送業に使う」と伝えれば、対人無制限・対物1億円以上の事業用条件で見積もりを揃えてくれます。

ケンの使い方|保険スクエアbang!

軽貨物の任意保険は代理店経由で入る方が現実的です。

保険スクエアbang!は事業用に強い代理店が多く、Amazon Flex・PickGo・ハコベルの登録条件を伝えれば、その条件を満たすプランを揃えてくれます。

最初の1社目として一番おすすめです。

2位|インズウェブ自動車保険一括見積もり|SBI運営、最短5分入力

インズウェブは、SBIホールディングス運営の老舗一括見積もりサービスです。

最短5分の入力で複数社から見積もりが届き、提携保険会社・代理店の数が多いのが特徴です。

軽貨物(黒ナンバー)の見積もり依頼にも対応しており、入力時に「事業用」「営業用軽四輪貨物車」を選択することで、適切なプランの見積もりを取得できます。

保険スクエアbang!と併用して2サービス使うと、さらに比較対象が広がります。

ケンの使い方|インズウェブ

1社だけだと「これが安いのか高いのか」判断できません。

保険スクエアbang!とインズウェブの2サービスを併用することで、同じ条件で5〜10社の見積もりが集まり、最安・最適なプランが見えてきます。

SBI運営の安心感もあります。

3位|楽天保険の総合窓口|楽天会員ならポイントが貯まる

楽天保険の総合窓口は、楽天が運営する一括見積もりサービスです。

見積もり依頼で楽天ポイントが付与されるため、楽天会員にとっては実質的な特典があります。

提携保険会社は大手中心で、軽貨物(黒ナンバー)の見積もりにも対応しています。

楽天経済圏で日常的に楽天ポイントを貯めている方は、3社目の比較対象として活用すると効率的です。

ケンの使い方|楽天保険の総合窓口

楽天会員なら、見積もり依頼だけで楽天ポイントがもらえるのが地味に嬉しいポイントです。

保険スクエアbang!とインズウェブで本命を絞ったうえで、3社目として楽天で見積もりを取ると、ポイント獲得+比較精度向上の二重メリットがあります。

3社の特徴比較

| サービス | 運営 | 特徴 | こんな人におすすめ |

|---|---|---|---|

| 保険スクエアbang! | 株式会社ウェブクルー | 事業用代理店ネットワークが強い、最短翌日対応 | まず1社目に使うなら最有力 |

| インズウェブ | SBIホールディングス | 提携社数が多い、最短5分入力 | 2社目として比較精度を上げたい人 |

| 楽天保険の総合窓口 | 楽天インシュアランスプランニング | 楽天ポイント付与、楽天経済圏と相性◎ | 楽天会員、3社目の補完用に |

一括見積もりを使うときの3つのコツ

- 同じ補償条件で揃える:対人無制限・対物1億円以上・人身傷害3,000万円以上で統一

- 2〜3サービス併用する:1サービスでは比較対象が偏ることがある

- 「黒ナンバー」「営業用」「個人事業主」を必ず申告:自家用として申し込まない

一括見積もりサービスを使うと、1社ずつ電話する手間がなくなり、同じ条件で複数社の保険料を客観的に比較できます。

軽貨物の任意保険は年20〜30万円の固定費なので、この比較作業を1〜2時間かけるだけで年数万円の節約につながります。

開業前のタイミングで必ず実施しておきましょう。

車両保険・貨物保険・特約の取捨選択|安くする方法と削れない補償

軽貨物の任意保険を安くしたいときは、まず「削ってはいけない補償」と「調整できる補償」を分けましょう。

対人賠償は無制限、対物賠償も無制限または1億円以上を基本にしたいので、ここを削るのは最後の最後です。

一方で、車両保険、特約、免責金額、支払い方法などは調整余地があります。

車両保険は必要か|車両価格と手元資金で判断

車両保険を付けるかどうかは、軽貨物ドライバーにとって悩ましいポイントです。

車両保険を付けると保険料は上がります。

一方で、軽貨物の車は仕事道具なので、事故で動かなくなると収入も止まります。

中古の軽バンを安く購入して修理費を自己資金で対応できるなら、車両保険なしという選択もあります。

新車や高年式車、ローン中の車、リース車両を使う場合は、車両保険を検討する価値があります。

車両保険を考えるときは、「修理代を払えるか」だけでなく、「修理中に仕事をどうするか」まで見てください。

修理代が20万円で済んだとしても、修理に2週間かかり、その間の売上がゼロになるなら、実際のダメージはもっと大きくなります。

代車特約やレンタカー費用の補償があるかどうかも、車両保険と一緒に確認したいポイントです。

| 判断材料 | 車両保険ありが向くケース | 車両保険なしも検討できるケース |

|---|---|---|

| 車両価格 | 新車、高年式、リース車 | 低価格の中古車 |

| 手元資金 | 修理費をすぐ出しにくい | 修理費や買い替え資金がある |

| 稼働依存度 | 車が止まると生活に直撃 | 予備車や代替手段がある |

| 保険料 | 多少上がっても安心を優先 | 固定費削減を優先 |

車両を購入するかリースにするかで車両保険の判断も変わります。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物で開業しようと思ったとき、いちばん最初につまずくのが「軽バンをどうやって用意するか」じゃないでしょうか。 新車で買うのか、中古で抑えるのか、それともリ ... 続きを見る

詳しくは軽バンはリースと購入どっちが得?軽貨物の車両選び費用比較を参照してください。

参考軽バンはリースと購入どっちが得?軽貨物の車両選び費用比較

貨物保険|任意保険とは別物、配送内容で必要性が変わる

任意保険と貨物保険は、名前が似ていても守る対象が違います。

任意保険は交通事故による人や物への賠償、自分や同乗者のケガ、自分の車の損害を補償するもの。

貨物保険は、配送中の荷物が破損、盗難、火災、水濡れなどで損害を受けた場合に備える保険です。

たとえば、事故で相手の車を壊した場合は任意保険の対物賠償が関係します。

その事故で積んでいた荷物が壊れた場合は、貨物保険や受託貨物賠償特約の確認が必要になります。

軽貨物ドライバーは、任意保険だけで荷物まで完全に守れるとは考えない方が安全です。

貨物保険で注意したいのは、どんな荷物でも無条件に補償されるわけではない点です。

現金、有価証券、貴金属、美術品、動物、温度管理が必要な食品や医薬品などは、補償対象外や条件付きになることがあります。

また、荷崩れ、積み付け不良、梱包不備、自然消耗、配送遅延による損害などは、契約内容によって扱いが分かれます。

| 比較項目 | 任意保険 | 貨物保険 |

|---|---|---|

| 主な対象 | 事故相手、自分、車両 | 預かった荷物 |

| 関係する場面 | 交通事故や物損事故 | 破損、盗難、水濡れ、火災など |

| 確認ポイント | 対人対物、人身傷害、車両保険 | 対象貨物、限度額、免責金額 |

| 軽貨物での位置付け | 開業時の基本補償 | 案件内容に応じて追加検討 |

貨物保険で確認したいこと

- 運ぶ荷物が補償対象に入るか

- 補償限度額・免責金額はいくらか

- 積み込み中や荷下ろし中も対象か

- 盗難や水濡れが対象になるか

- 配送遅延による損害は対象外か

私の感覚では、任意保険は道路上の事故に備える土台、貨物保険は荷主との信頼を守るための備えです。

どちらか一方ではなく、仕事内容に合わせて組み合わせることが軽貨物では大切になります。

保険料を抑える具体策

保険料を抑える6つの方法

- 黒ナンバー対応の代理店で複数見積もりを取る

- 等級引き継ぎの可否を確認する

- 車両保険の有無と免責金額を調整する

- 使わない特約を外す(クレカ付帯と重複していないか)

- 月払いと年払いの総額を比較する

- 団体扱いや組合制度を確認する

あわせて読みたい|保険料以外の固定費も補助金で見直せる可能性

任意保険料を見直すだけでなく、燃料費・車両費・IT環境などの固定費にも補助金・支援金が使える場合があります。

黒ナンバー取得だけで自動的にもらえる補助金は基本的にありませんが、ガソリン軽バンで稼働中の人が見落としやすい燃料高騰対策支援金、EV軽バン導入時のCEV補助金・商用車電動化促進事業、会計ソフト導入時のIT導入補助金など、目的別の制度を上手く使えば固定費削減と同等以上の効果が出ることもあります。

ただし「申請に時間をかけるより稼働した方が早い」ケースも多いので、現実的な使いどころを見極めることが大切です。 こんにちは、軽貨物ノートのケンです。 50代・近畿圏在住の現役軽貨物ドライバーで、スズキ エブリイ(走行10.6万km)に乗って週5日、企業向けの定期ルート配送をしています。 このページを開いてくださ ... 続きを見る

2026年最新の制度一覧と申請の落とし穴は黒ナンバー補助金2026年最新ガイド|EV軽バン・燃料高騰・自治体補助金まで網羅で詳しく解説しています。

参考軽貨物の補助金2026年完全ガイド|EV・燃料・地域別総まとめ

一番やってはいけないのは、見積もり条件をバラバラにして比較することです。

ある会社は対物無制限、別の会社は対物3,000万円、さらに別の会社は車両保険なしという状態では、どれが本当に安いのか判断できません。

比較するときは、同じ条件で3社程度の見積もりを取り、最後に特約や免責金額で微調整するのがおすすめです。

配送サービス・委託会社の保険条件|Amazon Flex・PickGo・ハコベル

Amazon Flex、PickGo、ハコベルなどの配送サービスに登録する場合は、任意保険の条件を必ず確認してください。

たとえば、Amazon Flexでは対人無制限、対物1億円以上といった水準が案内されることがあります。

ハコベルでは、軽貨物車両の場合に任意保険加入済みであることや、対人対物補償の条件が示されるケースがあります。

PickGoでも、黒ナンバーでの稼働や保険に関する確認が必要になります。

登録条件や必要書類は更新されることがあります。

必ず各サービスの公式情報を確認してください。

「加入しているか」より「補償額を満たしているか」

配送サービスの保険条件で大切なのは、「任意保険に入っているか」だけではなく、「そのサービスが求める補償額を満たしているか」です。

対人無制限、対物1億円以上、対物無制限、事業用であること、黒ナンバーであること、保険証券の提出が必要であることなど、確認すべき項目はサービスごとに違います。

登録時に保険証券の画像をアップロードする場合、証券上の名義、車両情報、ナンバー、補償額、保険期間が読めるかも大事です。

保険の開始日が登録日より後になっていると、審査で止まることがあります。

逆に、車両情報が古いまま黄色ナンバー時代の内容が残っていると、再提出になるかもしれません。

私なら、登録したいサービスを先に決めて、そのサービスの条件をメモしてから保険代理店へ相談します。

そうすれば、保険に入ったあとで「この補償では登録できません」となるリスクを減らせます。

プラットフォーム独自補償と自分の任意保険は別物

プラットフォーム側が独自の貨物補償や事故補償を用意している場合でも、自分の任意保険が不要になるとは限りません。

サービス側の補償は対象範囲や条件が限られることがあるため、自分の契約でどこまで守られるかを必ず確認しましょう。

サービス登録前の保険チェック

- 対人賠償・対物賠償の補償額が条件を満たすか

- 事業用契約になっているか

- 黒ナンバーの車両情報が保険証券に反映されているか

- 保険期間が稼働開始日に間に合うか

- 保険証券を画像で提出できるか

業務委託会社選びと保険条件はセットで見ておくと失敗しにくいです。 ※本記事はプロモーションを含んでいます。 「軽貨物の業務委託を始めたいけど、どの会社を選べばいいのか分からない」「赤帽・ロジクエスト・Amazon Flexなど、名前は聞いたことがあるけど違いが分から ... 続きを見る

案件の探し方は軽貨物業務委託の委託会社おすすめ6社徹底比較でも紹介しています。

参考軽貨物業務委託の委託会社おすすめ6社徹底比較|失敗しない選び方

必要書類・加入タイミング・経費処理|開業前2週間〜1か月から動く

任意保険は、黒ナンバーを取得してから慌てて探すより、開業準備の段階で見積もりを取っておく方がスムーズです。

車両購入、黒ナンバー申請、任意保険加入、配送サービス登録は、順番が前後すると時間をロスします。

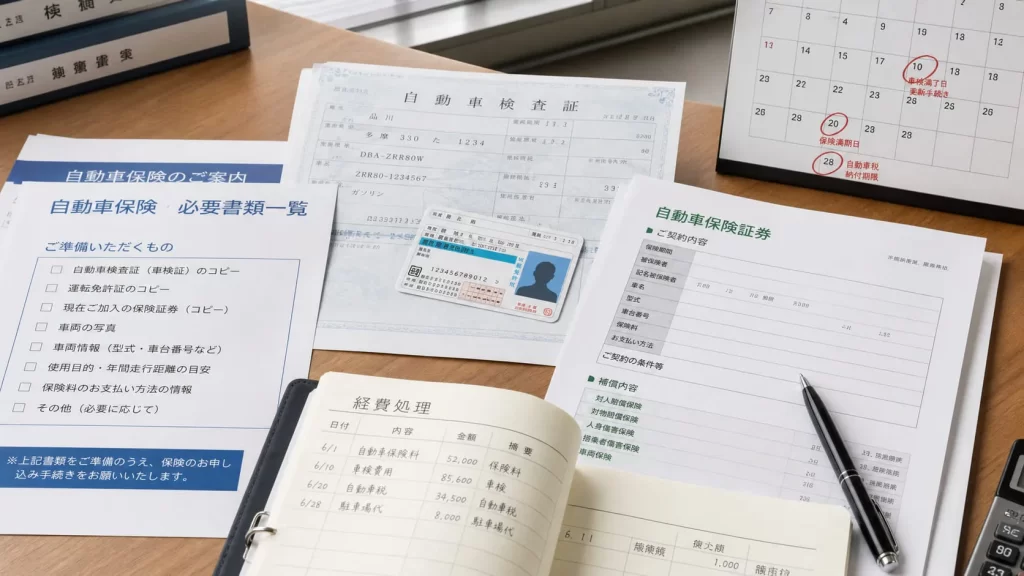

見積もり時に用意したい書類

準備しておく書類

- 車検証

- 運転免許証

- 自賠責保険証明書

- 現在の任意保険証券

- 黒ナンバー取得後の車検証

- 貨物軽自動車運送事業の届出関連書類

- 配送サービスや委託会社から求められた保険条件

開業前の動き方|7ステップ

失敗しない開業前ロードマップ

- やりたい配送案件を決める

- 必要な保険条件を確認する

- 車両を決める

- 黒ナンバー対応の任意保険を見積もる

- 黒ナンバー取得手続きを進める

- 正式な保険契約を完了する

- 配送サービスや委託会社へ登録する

加入タイミングの注意

保険証券の発行に時間がかかる場合があるため、稼働開始日の直前に動き始めるのは避けましょう。

登録審査で補償内容の再確認を求められることもあるため、開業予定日の2週間〜1か月前から見積もりと書類確認を始めると落ち着いて準備できます。

個人事業主の経費処理|損害保険料として計上

軽貨物の任意保険料は、事業で使う車両にかかる費用なので、原則として経費計上の対象になります。

勘定科目は「損害保険料」として処理するケースが多いです。

ただし、車を事業と私用の両方で使っている場合は、事業使用割合に応じて按分する必要があります。

たとえば、仕事で80%・私用で20%使っているなら、保険料の80%を事業経費として考えるイメージです。

按分割合は、走行距離、稼働日数、使用実態などをもとに説明できるようにしておきましょう。

日報アプリ、走行距離メモ、配送アプリの稼働履歴、ガソリン代の記録などがあると、按分の根拠を残しやすくなります。

| 費用項目 | 主な勘定科目 | 確認ポイント |

|---|---|---|

| 任意保険料 | 損害保険料 | 事業割合で按分する場合がある |

| 貨物保険料 | 損害保険料 | 配送業務との関連を残す |

| 車両保険料 | 損害保険料 | 自動車保険の内訳を保管する |

| 保険金受取 | 内容により異なる | 修理費や損害との関係を確認 |

確定申告の準備は軽貨物ドライバーの確定申告完全ガイドで詳しく解説しています。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物ドライバーとして個人事業主や業務委託で働き始めると、避けて通れないのが確定申告です。 軽貨物の確定申告のやり方、経費、いくらから必要なのか、青色申告と ... 続きを見る

参考軽貨物ドライバーが確定申告までに準備すること完全ガイド

税務処理は個別事情によって判断が変わります。最終的な判断は専門家にご相談ください。

軽貨物 任意保険のよくある質問(FAQ)

Q1. 任意保険なしで開業できる?

A. 法律上、自賠責保険に加入していれば車を走らせること自体はできます。

しかし、黒ナンバーで配送業をするなら、任意保険なしで開業するのはおすすめできません。

事故時の賠償リスクが大きく、配送サービスや委託会社に登録できない可能性もあります。

仕事として継続するなら、任意保険は必要経費として見ておきましょう。

Q2. 保険料は月いくらかかる?

A. 目安は月額1万円〜1.5万円前後、年間15万円〜30万円前後です。

ただし、6等級スタート、車両保険あり、特約追加、地域差などで大きく変わります。

必ず複数社で同じ条件の見積もりを取りましょう。

月額の差5,000円は年間6万円の差になるため、月額だけでなく年間総額で比較することが大切です。

Q3. ネット型保険で入れる?

A. 黒ナンバーは、ネット型の自動車保険で対応していないことがあります。

対応している場合でも、条件や補償範囲の確認が必要です。実務では、黒ナンバー対応の代理店に相談する方がスムーズなケースが多いです。

「営業用軽四輪貨物車で使います」と明確に伝えて見積もりを依頼してください。

Q4. 自家用の等級を黒ナンバーへ引き継げる?

A. 保険会社や契約条件によって扱いが分かれます。

引き継ぎできると思い込んで車を買い、あとから「できません」となると資金計画が崩れます。

開業前に必ず、現在の任意保険証券を用意して代理店や保険会社に確認しましょう。

事故有係数適用期間が残っていないかも併せて確認してください。

Q5. 貨物保険は必ず必要?

A. 案件によります。

宅配メインで元請け側の制度がある場合もあれば、チャーター便や企業配送で貨物保険の加入を求められる場合もあります。

高額商品、精密機器、食品、医薬品などを運ぶなら、貨物保険の必要性は高くなります。

任意保険とは別物として、荷物の補償範囲を確認してください。

Q6. 事故を起こすと翌年の保険料はどれくらい上がる?

A. 1回の事故で3等級ダウン+事故有係数適用期間3年が一般的です。

等級が下がるだけでなく、事故有係数の影響で同じ等級でも保険料が割高になります。

具体的な金額は契約内容で変わりますが、年間で数万円単位のアップになるケースが多いため、安全運転と日常点検が最大の節約策になります。

Q7. 引越しで住所変更したら任意保険も変更が必要?

A. 必要です。 「軽貨物で開業したいけど、黒ナンバーってどうやって取るの?」「引越しで住所が変わったら、黒ナンバーも手続きが必要?」――軽貨物業務委託を始める方にとって、黒ナンバー(事業用軽自動車)の取得は最初の関門 ... 続きを見る

住所変更を保険会社に通知しないと、事故時に契約内容と実態の不一致を指摘される恐れがあります。

黒ナンバーの管轄が変わる引越し(例:函館→京都)では、保険の住所変更と並行して運輸支局での廃止届+新規届出、軽自動車検査協会でのナンバー変更も必要です。

詳しくは黒ナンバー取得方法と住所変更を完全ガイドを参照してください。

参考黒ナンバーの取得方法と住所変更を完全ガイド|体験談から解説

まとめ|軽貨物 任意保険は守りの固定費、3つのコツで失敗を防ぐ

軽貨物の任意保険は、黒ナンバーで稼ぐための土台です。

相場は月額1万円〜1.5万円前後、年間15万円〜30万円前後が一つの目安ですが、補償内容や等級で変わります。

対人無制限、対物無制限または1億円以上、人身傷害3,000万円以上を基本に、車両保険、弁護士費用特約、ロードサービス、貨物保険を業務内容に合わせて検討しましょう。

本記事の3つの結論

- 事業用は実質必須:自家用契約のままで配送業務に使うと補償対象外のリスク。Amazon Flex・PickGo・ハコベルの登録条件もクリアできない。

- 対人対物は削らない:対人無制限・対物無制限or1億円以上・人身傷害3,000万円以上が基本。安さを求めて削るべきは車両保険・特約・免責金額。

- 一括見積もりで複数社比較:保険スクエアbang!+インズウェブ+楽天保険の3サービス併用で、同じ条件で5〜10社比較。年数万円の節約につながる。

開業前の最終チェックリスト

軽貨物 任意保険10項目チェックリスト

- 黒ナンバー対応の任意保険で見積もった

- 対人賠償は無制限で確認した

- 対物賠償は無制限または1億円以上で確認した

- 人身傷害は3,000万円以上を目安に確認した

- 車両保険の必要性を車両価格と手元資金で判断した

- 貨物保険や受託貨物特約の必要性を案件ごとに確認した

- Amazon Flex、PickGo、ハコベルなどの公式条件を確認した

- 等級引き継ぎや中断証明書の可否を確認した

- 保険料を月額だけでなく年間総額で比較した

- 税務処理は必要に応じて専門家へ相談する

軽貨物は、車一台で始められる自由度の高い仕事です。

その一方で、車一台に売上、信用、生活が集中しやすい仕事でもあります。

事故で車が止まれば売上が止まり、補償が足りなければ貯金が減り、荷物トラブルが起きれば取引先からの信用にも影響します。

だからこそ、開業前に任意保険・自賠責保険・貨物保険・車両保険の役割を分けて理解しておくことが大切です。

保険料は安くありませんが、事故で人生と仕事を守るための大事な固定費です。

焦らず比較して、自分の働き方に合う軽貨物 任意保険を選んでいきましょう。

軽貨物業務委託の全体像は軽貨物の始め方完全ガイド、委託会社の比較は委託会社おすすめ6社徹底比較、黒ナンバー取得は黒ナンバー取得方法と住所変更を完全ガイド、年収が気になる方は軽貨物ドライバーの年収はいくら?、国民健康保険料の負担に悩んでいる方は軽貨物の国民健康保険が高い理由と5つの節約方法を読んでください。

軽貨物ノート運営者のケンです。 これから軽貨物ドライバーとして独立したいと考えている方の中には、何から手をつければいいのか分からず、最初の一歩で立ち止まってしまっている方も多いのではないでしょうか。 ... 続きを見る ※本記事はプロモーションを含んでいます。 「軽貨物の業務委託を始めたいけど、どの会社を選べばいいのか分からない」「赤帽・ロジクエスト・Amazon Flexなど、名前は聞いたことがあるけど違いが分から ... 続きを見る 「軽貨物で開業したいけど、黒ナンバーってどうやって取るの?」「引越しで住所が変わったら、黒ナンバーも手続きが必要?」――軽貨物業務委託を始める方にとって、黒ナンバー(事業用軽自動車)の取得は最初の関門 ... 続きを見る こんにちは、軽貨物ノートを運営しているケンです。 軽貨物の年収を調べている方の多くは、平均年収だけでなく、手取り、月収、個人事業主、業務委託、正社員の違いまで気になっているはずです。 求人では月収50 ... 続きを見る こんにちは。 軽貨物ノート運営者のケンです。 軽貨物の国民健康保険が高いと感じて検索している方の多くは、自宅に届いた通知書の金額を見て、このまま個人事業主として続けて大丈夫なのかと不安になっているはず ... 続きを見る

参考軽貨物の始め方|月収30万円超を複数の収入源で実現する完全ガイド

参考軽貨物業務委託の委託会社おすすめ6社徹底比較|失敗しない選び方

参考黒ナンバーの取得方法と住所変更を完全ガイド|体験談から解説

参考軽貨物ドライバーの年収はいくら?収入実態と稼ぐコツを現役解説

参考軽貨物の国民健康保険が高い理由|年40万円超の負担を減らす5つの方法

保険商品の条件、配送サービスの登録条件、税務上の扱いは変更されることがあります。

正確な情報は公式サイトをご確認ください。

最終的な判断は専門家にご相談ください。