目次

こんにちは、軽貨物ノート運営者のケンです。

軽貨物ドライバーとして個人事業主や業務委託で働き始めると、避けて通れないのが確定申告です。

軽貨物の確定申告のやり方、経費、いくらから必要なのか、青色申告と白色申告の違い、開業届、個人事業主の税金、インボイス、消費税、勘定科目、減価償却、副業の確定申告、確定申告しない場合のリスクまで、最初は分からないことが一気に出てきます。

特に軽貨物は、ガソリン代、車両費、高速代、保険料、スマホ代など、仕事に関係する支出が多い仕事です。

正しく整理できれば税金の払いすぎを防ぎやすくなりますが、逆に記録があいまいだと申告時にかなり苦労します。

僕自身、京都で2年目の確定申告を終えたばかりです。

初年度は開業届を出すだけで精一杯で、青色申告も10万円控除しか取れませんでした。

でも2年目はマネーフォワード クラウド確定申告を使って複式簿記とe-Taxに切り替え、65万円控除を達成できました。

最初は怖かった確定申告も、会計ソフトに任せれば「思っていたより怖くない」というのが正直な感想です。

確定申告は税金を納めるためだけの作業ではなく、自分の仕事が本当に利益を残せているのかを確認する大切な機会でもあります。

この記事では、軽貨物ドライバーが確定申告でまず押さえるべき考え方から、実際の準備、経費処理、インボイス対応、補助金を受け取った場合の申告処理まで、初心者にも分かるように順番に解説します。

この記事でわかること

この記事は一般的な税務知識をもとにした解説です。

税制や申告期限、控除額、インボイス制度の扱いは年度や個別事情によって変わる場合があります。

正確な情報は国税庁や自治体などの公式サイトをご確認ください。

最終的な判断は税理士、税務署、各制度の専門窓口にご相談ください。

軽貨物の確定申告はいくらから必要?所得で判断する

まずは、自分が確定申告の対象になるのかを確認しましょう。

軽貨物ドライバーは会社員とは違い、業務委託や個人事業主として働くケースが多いため、自分で売上と経費を整理して申告する必要があります。

最初にこの部分を押さえておくと、あとから経費や帳簿の話を理解しやすくなります。

判断基準は「売上」ではなく「所得」

軽貨物の確定申告で最初に理解したいのは、判断基準は売上ではなく「所得」だという点です。

売上が高くても、ガソリン代、車両費、保険料、高速代、スマホ代、備品代などの必要経費が多ければ、税金計算のもとになる所得は小さくなります。

逆に売上がそこまで大きくなくても、経費が少なければ所得が残り、確定申告が必要になることがあります。

つまり、「軽貨物の確定申告はいくらから必要か」を考えるときは、まず年間売上ではなく、年間所得を確認することが出発点です。

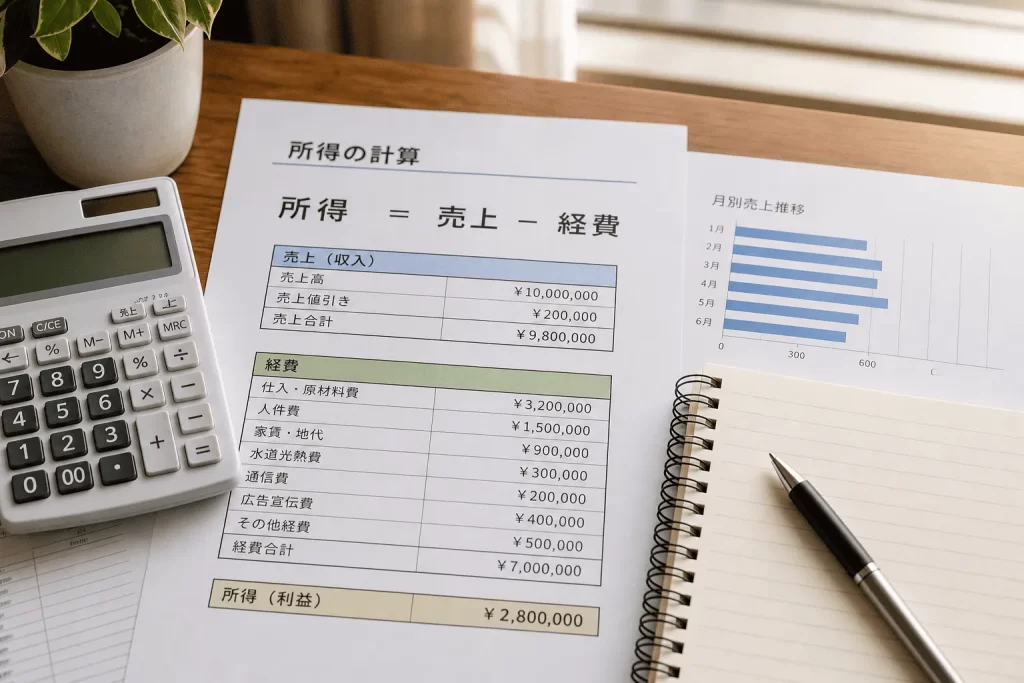

所得の計算式

所得 = 売上 - 必要経費

たとえば年間売上が500万円あり、ガソリン代、車両費、保険料、通信費などの経費が200万円かかった場合、所得は300万円です。

500万円の売上だけを見るとかなり稼いでいるように感じますが、税金の計算では経費を差し引いた300万円が重要になります。

この所得から基礎控除、社会保険料控除、青色申告特別控除、生命保険料控除、医療費控除などを差し引き、最終的に所得税が発生するかどうかを判断します。

個人事業主として軽貨物を本業にしている場合、所得税が発生するなら原則として確定申告が必要です。

所得税が出ない場合でも申告した方がよいケース

所得税が出ない場合でも、申告した方がよいケースがあります。

- 青色申告特別控除を受けたい場合

- 赤字を翌年以降に繰り越したい場合

- 所得証明が必要になる場合

- 融資やローン審査に備えたい場合

- 国民健康保険料や住民税の計算を正しくしたい場合

- インボイス登録により消費税申告が必要な場合

売上だけで判断すると危ない理由

軽貨物では、委託会社や配送アプリから報酬が振り込まれるため、つい通帳に入った金額だけで判断しがちです。

しかし、振込額が売上総額そのものとは限りません。

たとえば、配送マッチングサービスの手数料、振込手数料、立替金の精算などが差し引かれている場合があります。

このようなケースでは、原則として売上総額を売上として計上し、差し引かれた手数料を経費として処理する考え方が必要になります。

手元に入った金額だけを売上としてしまうと、売上と経費の実態が分かりにくくなります。

毎月の支払通知書や売上明細を確認し、総額、手数料、振込額を分けて見られるようにしておきましょう。

ケンのアドバイス:確定申告が必要か迷ったら、まず年間所得を試算しましょう。

売上、燃料費、車両費、保険料、通信費、備品代をざっくり集計するだけでも、自分の所得のイメージがつかめます。

この試算を毎月やっておくと、年末に慌てずに済みます。

軽貨物は、売上だけを見ると大きく見えても、実際には燃料費や車両維持費がかなりかかります。

確定申告が必要かどうかは、売上金額だけで判断しないことが大切です。

基礎控除額などは年度によって変わる可能性があるため、申告する年の最新情報を国税庁の案内で確認してください。

また、所得税がかからない場合でも、住民税の申告や国民健康保険料の計算に影響することがあります。

軽貨物を本業にしているなら、税額の有無だけでなく、事業者として記録を残す意味でも、早めに申告の流れに慣れておく方が安心です。

軽貨物の開業準備全体を知りたい方は、軽貨物の始め方と開業準備の完全ガイドもあわせてご覧ください。 目次1 軽貨物の始め方を完全ガイド|開業前に知るべき全知識1.1 軽貨物とは何か仕事内容と特徴1.2 軽貨物の開業に必要なものと普通免許の条件1.3 軽貨物の黒ナンバー取得方法と必要書類1.4 軽貨物 ... 続きを見る

参考軽貨物の始め方|月収30万円超を複数の収入源で実現する完全ガイド

軽貨物の副業確定申告|20万円ルールの考え方

会社員が副業で軽貨物をしている場合は、考え方が少し変わります。

本業の給与は会社で年末調整されていても、副業の軽貨物収入は自分で整理しなければなりません。

給与所得以外の所得が年20万円超で確定申告

会社が年末調整してくれるのは、基本的に会社から支払われる給与に関する部分です。

休日や夜間に軽貨物配送をして得た業務委託報酬、配送アプリの報酬、スポット配送の売上などは、会社の年末調整だけでは完結しません。

一般的には、会社員の副業で給与所得以外の所得が年間20万円を超える場合、所得税の確定申告が必要です。

副業所得の計算式

副業所得 = 副業の売上 - 副業の経費

たとえば、副業の軽貨物売上が80万円で、ガソリン代や高速代などの経費が45万円なら、副業所得は35万円です。

この場合、20万円を超えているため、原則として確定申告の対象になります。

ここでも、本業と同じく「売上ではなく所得で判断する」ことが重要です。

副業の売上が30万円でも、経費が15万円なら所得は15万円です。

一方で、売上が30万円で経費が5万円なら所得は25万円になり、20万円を超えます。

同じ売上でも、経費の記録によって申告の判断が変わるため、少額の副業でもレシートや明細は残しておきましょう。

20万円以下でも注意したいこと

注意したいのは、「20万円以下なら何もしなくてよい」とは限らないことです。

所得税の確定申告が不要でも、住民税の申告が必要になる場合があります。

住民税は市区町村が計算する税金であり、所得税の20万円ルールとは別に考える必要があります。

副業所得が20万円以下で所得税の確定申告をしない場合でも、住んでいる自治体に住民税の申告が必要か確認しておくと安心です。

また、医療費控除、住宅ローン控除の初年度、ふるさと納税、雑損控除などで確定申告をする場合は、副業所得も含めて申告する必要があります。

副業だけ除外して申告することはできません。

副業バレに関する注意

住民税の通知方法などによっては、会社側に副業の存在を推察される可能性があります。

副業の可否は勤務先の就業規則も確認しておきましょう。

副業で軽貨物をする人は、本業の疲れが残った状態で運転することもあります。

税金の話とは別に、安全面や労働時間の管理もかなり大切です。

確定申告で経費にできるからといって、無理に稼働日数を増やしすぎると、事故や体調不良のリスクが高まります。

副業として続けるなら、売上、経費、税金、体力のバランスを見ながら、自分に合う稼働ペースを作ることが大事です。

副業軽貨物で残しておきたい資料

副業であっても、売上明細、振込記録、経費の領収書は必ず残しておくことをおすすめします。

配送アプリの報酬画面、委託会社の支払通知書、銀行振込の明細、ETC利用明細、ガソリンスタンドのレシート、車両修理の請求書などは、申告時の根拠になります。

特に副業の場合、プライベート利用と仕事利用が混ざりやすいため、家事按分の根拠も残しておきましょう。

たとえば、スマホ代を一部経費にするなら、業務連絡や配送アプリで使っている割合を自分なりに説明できるようにしておく必要があります。

少額だから大丈夫と油断すると、年末に何を経費にしたのか分からなくなります。

副業の軽貨物ほど、最初から簡単な記録ルールを決めておくことが大切です。

軽貨物の開業届と青色申告承認申請

軽貨物を個人事業として始めるなら、税務署への手続きも早めに済ませておきましょう。

基本になるのは、開業届と青色申告承認申請書です。

開業届とは|事業を始めたことを税務署に届け出る書類

開業届の正式名称は、「個人事業の開業・廃業等届出書」です。

軽貨物事業を始めたことを税務署に知らせる書類で、事業開始後に提出します。

開業届を出したからといって、それだけで税金が急に増えるわけではありません。

むしろ、事業としてきちんと始めたことを明確にし、青色申告や屋号付き口座、融資、補助金申請などに備える意味があります。

開業届を出すタイミング

開業届は、個人事業を始めたあとに税務署へ提出します。

提出期限の考え方は制度上決められていますが、実務では開業してからできるだけ早く出しておく方が後で迷いません。

軽貨物の場合、黒ナンバーの取得、業務委託契約、車両購入やリース契約、保険加入、配送アプリの登録など、開業前後にやることが多くあります。

この時期に税務手続きを後回しにすると、青色申告承認申請書の期限を逃してしまうことがあります。

ケンの体験談

僕も初年度は、黒ナンバーの取得や委託契約の準備で頭がいっぱいで、開業届を出すだけで精一杯でした。

青色申告承認申請書の存在に気づいたのは、マネーフォワード クラウド確定申告の初期設定ガイドを見たときです。

「青色申告にするには事前申請が必要です」というメッセージが出てきて、慌てて期限内に提出した記憶があります。

会計ソフトを開業時から使っていなければ、青色申告承認申請書を出し忘れて、初年度から白色申告になっていたかもしれません。

本当に間一髪でした。

青色申告承認申請書の提出期限

青色申告をしたい場合は、青色申告承認申請書の提出が必要です。

提出期限の目安は、原則として青色申告を受けたい年の3月15日までです。

年の途中で新たに開業した場合は、開業日から2か月以内が目安になります。

この期限を過ぎると、その年は青色申告ではなく白色申告になる可能性があります。

青色申告は、あとから確定申告の時期に選べるものではなく、事前に承認申請が必要な点に注意してください。

青色申告承認申請書の出し忘れに注意

「確定申告の時期になったら青色を選ぼう」と思っていると、申請書の期限を過ぎていて、その年は強制的に白色申告になってしまいます。

最大65万円の控除を受け損ねる金額的なダメージは大きいので、開業届とセットで必ず提出してください。

開業時にセットで考えたい準備

開業届と青色申告承認申請書はセットで準備しておくとスムーズです。

さらに、開業時にまとめて考えておきたいのが次の項目です。

- 開業届

- 青色申告承認申請書

- 事業用口座やクレジットカードの準備

- 会計ソフトの導入

- 領収書の保存ルール作り

事業用の口座とカードを分けるメリット

開業時にぜひやっておきたいのが、事業用の銀行口座やクレジットカードを分けることです。

必ず専用口座がないと申告できないわけではありませんが、生活費と事業のお金が混ざると、帳簿付けが一気に面倒になります。

ガソリン代、ETC料金、保険料、会計ソフト代、駐車場代、スマホ代などを同じカードで払っておけば、月ごとの集計がかなり楽になります。

軽貨物は日々の少額支出が多いため、現金払いばかりにするとレシート管理の負担が増えます。

できるだけカードや電子決済に寄せて、明細が残る形にしておくと安心です。

軽貨物は開業直後から、ガソリン代、備品代、保険料、車両費などの支払いが発生します。

最初に記録の仕組みを作っておくと、確定申告の直前に慌てずに済みます。

開業届や青色申告承認申請書は、税理士に依頼しなくても自分で作成できる書類です。

ただし、開業日、所得の種類、屋号、事業内容、青色申告の開始年など、あとから帳簿や申告と関係する項目もあります。

不安な場合は、税務署の窓口や税理士に確認してから提出しましょう。

黒ナンバー取得や運輸支局への経営届出書(税務署の開業届とは別の手続き)については、黒ナンバー取得方法と住所変更を完全ガイドで詳しく解説しています。 目次1 黒ナンバーとは?白ナンバーとの違いをやさしく解説2 黒ナンバー取得の流れ|運輸支局+軽自動車検査協会の2か所を1日で2.1 ステップ1:運輸支局で「貨物軽自動車運送事業経営届出書」を提出2.2 ... 続きを見る

参考黒ナンバーの取得方法と住所変更を完全ガイド|必要書類と費用

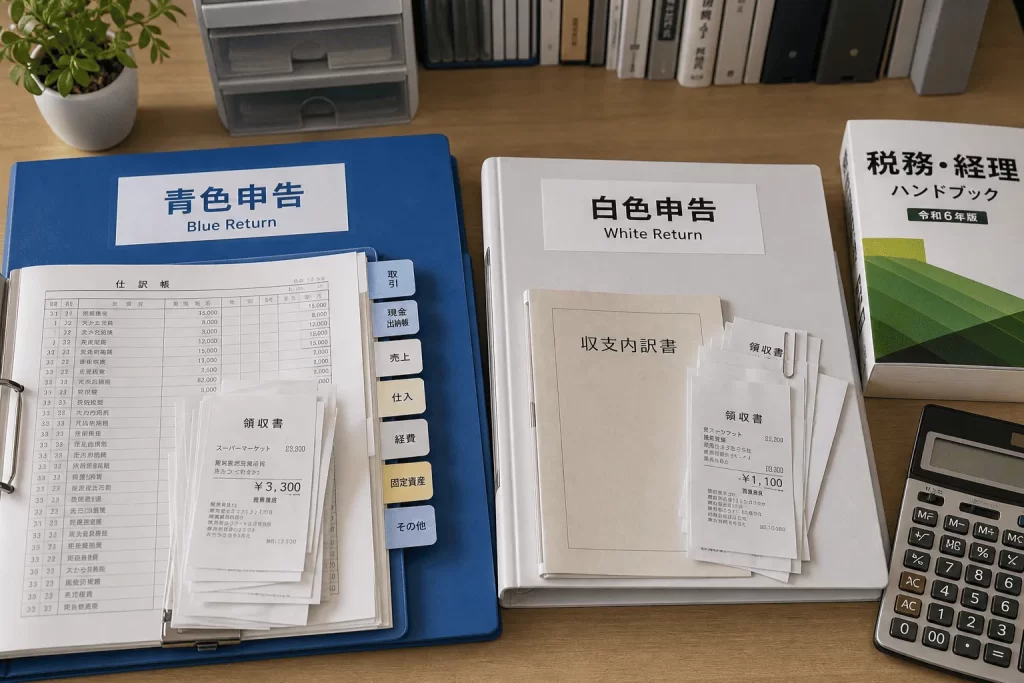

軽貨物の青色申告と白色申告|どちらを選ぶべきか

確定申告には、大きく分けて青色申告と白色申告があります。

軽貨物を継続して行うなら、基本的には青色申告を検討した方がよいです。

理由は、節税面のメリットが大きいからです。

軽貨物は、車両費、燃料費、通信費、保険料、修繕費、備品代など、日々の取引が多くなりやすい仕事です。

取引が多いということは、帳簿付けの手間もありますが、きちんと記録すれば経費や控除を整理しやすいということでもあります。

青色申告と白色申告の違い

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 事前申請 | 必要 | 不要 |

| 帳簿付け | 複式簿記が基本 | 比較的シンプル |

| 特別控除 | 最大65万円など | 大きな特別控除なし |

| 赤字の繰越 | 条件を満たせば可能 | 原則不可 |

| 向いている人 | 継続して稼ぐ人 | 一時的・小規模な人 |

青色申告では、最大65万円の青色申告特別控除を受けられる可能性があります。

白色申告は比較的簡単ですが、青色申告のような大きな節税メリットはありません。

65万円控除を取るための3条件

青色申告特別控除には、65万円・55万円・10万円の3段階があります。

最大の65万円控除を受けるには、次の3条件をすべて満たす必要があります。

65万円控除の3条件

- 複式簿記で記帳すること

- 貸借対照表と損益計算書を確定申告書に添付すること

- e-Taxで申告する、または優良な電子帳簿保存を行うこと

3つのうち1つでも欠けると、控除額は55万円または10万円に下がります。

たとえば、複式簿記で記帳して貸借対照表まで作成しても、紙で申告した場合は55万円控除になります。

65万円控除を狙うなら、e-Taxでの電子申告が事実上の必須条件です。

ケンの一次情報|初年度10万円→2年目から65万円控除

ケンの体験談

僕の初年度の確定申告は、青色申告10万円控除でした。

青色申告承認申請書は出していたものの、複式簿記の知識がなく、簡易簿記で乗り切ったためです。

それでも白色より10万円多く控除できたので、青色を選んでよかったと思っています。

2年目からはマネーフォワード クラウド確定申告を本格的に使い始めました。

銀行口座とクレジットカードを連携させて、自動仕訳機能で複式簿記の帳簿を作成。

さらにe-Tax提出に切り替えて、晴れて65万円控除を達成しました。

正直なところ、複式簿記と聞くと最初は身構えますが、会計ソフトが仕訳候補を自動で出してくれるので、簿記の専門知識がなくても何とかなります。

むしろ、初年度から会計ソフトを使っていれば、最初から65万円控除が取れたかもしれない、というのが今の僕の感想です。

青色申告で期待できる主なメリット

- 青色申告特別控除を受けられる可能性がある(最大65万円)

- 赤字を翌年以降に繰り越せる場合がある(最大3年)

- 家族への給与を経費にできる場合がある(青色事業専従者給与)

- 少額減価償却資産の特例を使える場合がある(30万円未満一括経費化)

- 帳簿が整うため事業の利益を把握しやすい

青色申告が軽貨物と相性がよい理由

軽貨物では、売上が毎月発生し、同時に燃料費や車両維持費も継続して発生します。

このような仕事では、会計ソフトで銀行口座やクレジットカードを連携し、毎月の取引を整理する方法が向いています。

青色申告は難しいというイメージがありますが、今は会計ソフトが仕訳候補を出してくれるため、簿記初心者でも取り組みやすくなっています。

もちろん、最初は勘定科目や減価償却で迷うことがあります。

それでも、毎月少しずつ記帳しておけば、年末にまとめて白色申告をするよりも楽になるケースもあります。

白色申告にも、手続きが比較的シンプルというメリットはあります。

ただし、現在は白色申告でも帳簿の作成や保存が必要です。

どうせ帳簿を付けるなら、青色申告にして控除や特典を活用する方が、軽貨物を長く続ける人には向いています。

青色申告の要件を満たせていないと控除が受けられない場合があります。

申告期限、帳簿形式、提出書類、e-Taxの要件は毎年確認しておきましょう。

会計ソフトの選び方|freeeとマネーフォワード徹底比較

軽貨物の確定申告を青色申告65万円控除で乗り切るなら、会計ソフトの導入はほぼ必須です。

手書きやExcelで複式簿記の帳簿を作るのは、時間と労力がかかりすぎます。

会計ソフトを使えば、銀行口座・クレジットカードを連携させて自動仕訳ができ、確定申告書もそのまま作成できます。

軽貨物ドライバー向けの会計ソフトは、大きく分けて「freee会計」と「マネーフォワード クラウド確定申告」の2強です。

それぞれの特徴と、僕が実際に使っている感想を踏まえて紹介します。

おすすめ1:マネーフォワード クラウド確定申告(ケン使用中)

マネーフォワード クラウド確定申告は、株式会社マネーフォワードが運営する会計ソフトです。

家計簿アプリ「マネーフォワード ME」と同じ会社が開発しているため、銀行・クレジットカード・電子マネー・証券口座など、連携できる金融機関の幅広さが業界トップクラスです。

マネーフォワード クラウド確定申告の特徴

- パーソナルミニ:月額1,408円〜(年額11,040円)

- パーソナル:月額1,848円〜(年額13,200円)

- 銀行・クレカ・電子マネー連携が業界最多クラス

- 自動仕訳の精度が高く、軽貨物の経費分類もスムーズ

- 簿記の基本を学びながら使える設計

- e-Tax電子申告対応で65万円控除が取りやすい

- 個人事業主+法人成りにも対応(事業拡大時に乗り換え不要)

マネーフォワードを使っている僕の正直な感想は、「軽貨物の経費仕訳に強い」という点です。

ガソリンスタンドのカード決済、ETC利用、配送アプリの報酬入金、保険料の引き落としなど、軽貨物で発生する取引を自動で取り込んで、勘定科目の候補まで提示してくれます。

最初の数か月は勘定科目を確認しながら覚えていきましたが、半年もすれば手間はほとんどなくなりました。

もう一つの強みは、「学びながら使える」設計です。

複式簿記の借方・貸方の表示、貸借対照表・損益計算書の自動作成など、会計の基本を画面上で見られるため、長期で会計力を身につけたい人に向いています。

僕も2年目に65万円控除を取れたのは、マネーフォワードの画面を見ながら複式簿記に慣れていったおかげです。

おすすめ2:freee会計

freee会計は、フリー株式会社が運営する会計ソフトで、「簿記知識ゼロでも使える」をコンセプトに設計されています。

質問に答えていく形式で確定申告書が完成するため、これから初めて確定申告をする人に支持されています。

freee会計の特徴

- スターター:月額1,180円〜(年額11,760円)

- スタンダード:月額2,380円〜(年額23,760円)

- 簿記の知識がなくても確定申告書が完成する設計

- 「開業freee」で開業届・青色申告承認申請書を無料作成

- スマホアプリの完成度が高く、外出先でレシート撮影・記帳が可能

- 銀行・クレカ・電子マネー連携も豊富

- e-Tax電子申告対応で65万円控除に対応

freeeの最大の強みは、「これから開業する人」にとってのワンストップ性です。

開業freeeで開業届と青色申告承認申請書を無料で作成し、そのまま会計ソフトに移行できます。

税務署に行く前から、自宅でPCやスマホ1つで開業準備が完結する流れは、初心者にとって本当にありがたい仕組みです。

もう一つの強みはスマホアプリです。

配送の合間にレシートを撮影して、その場で経費登録ができるため、領収書を紛失するリスクが減ります。

2社比較表

| 項目 | マネーフォワード クラウド | freee会計 |

|---|---|---|

| 最安プラン | 月額1,408円〜(パーソナルミニ) | 月額1,180円〜(スターター) |

| 無料お試し | 1か月無料 | 30日間無料 |

| 簿記の必要性 | 基本知識があると使いやすい | 簿記ゼロでもOK |

| 自動仕訳 | 精度が高く軽貨物経費に強い | 質問形式で迷いにくい |

| 金融機関連携 | 業界最多クラス | 主要金融機関を網羅 |

| スマホアプリ | 記帳・レシート撮影に対応 | 完成度が高い・外出先で便利 |

| 開業届作成 | 別サービス(マネーフォワード クラウド開業届) | 開業freeeで無料作成 |

| e-Tax対応 | ○(65万円控除対応) | ○(65万円控除対応) |

| 向いている人 | 長期で会計力をつけたい人 | 簿記初心者・これから開業する人 |

ケンの結論|どちらを選ぶべきか

ケンの選び方

- これから開業する・簿記の知識がゼロ→freee会計(開業freeeとセットで使える)

- すでに開業済み・長期で会計力を身につけたい→マネーフォワード クラウド確定申告

- 外出先でスマホ中心に記帳したい→freee会計(スマホアプリの完成度が高い)

- 複数事業を営む・将来的に法人化も視野→マネーフォワード クラウド(法人版にスムーズ移行)

どちらも無料お試し期間があるので、迷ったら両方触ってみて、画面の見やすさや操作感が合う方を選ぶのが確実です。

会計ソフトを使うことが、青色申告65万円控除の3条件(複式簿記・貸借対照表・e-Tax)を達成する最短ルートです。

年間1万円台のソフト代で65万円控除が取れるなら、税負担の軽減効果は十分にペイします。

軽貨物の税金と申告期限

軽貨物ドライバーが関係する税金は、所得税だけではありません。

個人事業主として働く場合、主に次の税金を意識しておきましょう。

- 所得税

- 復興特別所得税

- 住民税

- 個人事業税

- 消費税

- 軽自動車税

- 自動車重量税

所得税・住民税・個人事業税の違い

所得税は、1年間の所得に対してかかる国の税金です。

軽貨物の事業所得から所得控除を差し引き、課税所得に応じて税率が決まります。

住民税は、都道府県民税と市区町村民税の合計で、前年の所得をもとに翌年課税されます。

所得税の確定申告を行えば、その情報が自治体に連携されるため、原則として住民税の申告も兼ねる形になります。

ただし、副業で所得税の確定申告をしない場合などは、住民税の申告が別途必要になることがあります。

個人事業税は、一定以上の事業所得がある場合に都道府県から課税される税金です。

軽貨物運送業は個人事業税の対象業種に該当する可能性があります。

一般的には290万円の事業主控除があるため、所得がそこまで大きくないうちは発生しないこともあります。

個人事業税の注意点

個人事業税の計算では、青色申告特別控除は差し引けません。

所得税の申告では青色控除65万円を差し引いて課税所得が小さく見えても、個人事業税では控除前の金額で計算されるため、想定より高くなることがあります。

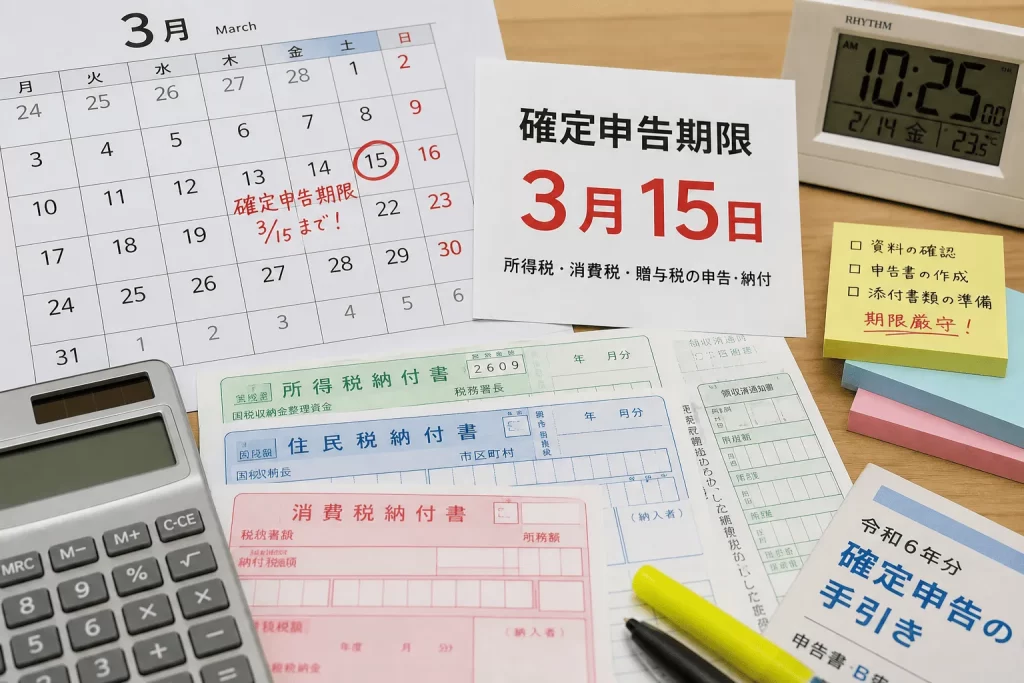

申告期限と納付期限の考え方

所得税の確定申告は、毎年1月1日から12月31日までの所得を、翌年に申告する流れです。

令和7年分、つまり2025年1月1日から12月31日までの所得については、国税庁の案内では2026年2月16日から2026年3月16日までが相談および申告受付期間とされています。

年によって3月15日が土日祝日に当たる場合は、翌平日が期限になることがあります。

消費税の申告が必要な個人事業主は、原則として翌年3月31日までに申告・納付します。

最新の申告期間や納付期限は、必ず公式情報で確認してください。

参照元として、確定申告期の情報は国税庁「令和7年分 確定申告特集」で確認できます。

申告期限や納付期限は年度によって変わる場合があります。

正確な日付は国税庁の確定申告特集や税務署の案内をご確認ください。

主な税金一覧

| 税金 | 主な内容 | 軽貨物での注意点 |

|---|---|---|

| 所得税 | 事業所得にかかる国税 | 確定申告で計算する |

| 住民税 | 自治体に納める税金 | 前年所得をもとに翌年課税される |

| 個人事業税 | 一定以上の事業所得にかかる地方税 | 所得が増えたら資金繰りに入れる |

| 消費税 | 課税事業者が申告する税金 | インボイス登録で対象になる場合がある |

| 軽自動車税 | 車両保有に関する税金 | 事業使用分は経費対象になり得る |

| 自動車重量税 | 車検時に納付 | 事業使用分は経費対象になり得る |

住民税は、所得税の確定申告を行うと、その情報をもとに自治体が計算します。

個人事業税は、事業所得が一定額を超えると対象になる場合があります。

軽貨物運送業は個人事業税の対象業種に該当する可能性があるため、所得が増えてきたら資金繰りに含めておきましょう。

軽貨物では、確定申告のあとに住民税や個人事業税の通知が来るため、申告が終わった瞬間に税金の支払いがすべて終わるわけではありません。

春から夏にかけて税金や保険料の支払いが続くこともあるので、売上の一部を納税用に残す習慣を作ると安心です。

軽貨物の勘定科目と保存書類

軽貨物の確定申告では、日々の支出を勘定科目ごとに整理します。

勘定科目とは、経費を分類するための名前です。

たとえば、ガソリン代は車両費や燃料費、高速代は旅費交通費、スマホ代は通信費というように分けて記録します。

勘定科目の目的は、税務署に見せるためだけではありません。

自分自身が、何にどれだけお金を使っているのかを把握するためにも役立ちます。

軽貨物では、燃料費が増えすぎていないか、修理費がかさみすぎていないか、保険料やリース料を含めても利益が残っているかを見ていくことが大切です。

軽貨物でよく使う勘定科目一覧

| 支出内容 | 主な勘定科目 | メモ |

|---|---|---|

| ガソリン代 | 車両費・燃料費 | 業務使用分を記録 |

| 高速代 | 旅費交通費 | ETC明細も保存 |

| 車検・修理代 | 車両費・修繕費 | 業務車両分 |

| 任意保険・自賠責 | 損害保険料 | 事業使用分 |

| スマホ代 | 通信費 | 私用兼用なら按分 |

| 台車・軍手 | 消耗品費 | 配送用備品 |

| 会計ソフト | 通信費・支払手数料 | クラウド型の場合 |

| 駐車場代 | 地代家賃・車両費 | 事業用駐車場 |

| 配送アプリ手数料 | 支払手数料 | マッチング手数料等 |

勘定科目は、毎回完全に同じでなければならないというより、継続して分かりやすく整理できているかが重要です。ただし、あまりにバラバラだと後で見返しにくくなります。

たとえば、同じガソリン代をある月は車両費、別の月は旅費交通費、さらに別の月は消耗品費として処理していると、年間の燃料費が見えにくくなります。会計ソフトを使う場合は、最初に科目のルールを決めておくと管理が楽です。

保存しておくべき資料

確定申告のために保存しておくべき資料も多くあります。

- 売上明細

- 請求書

- 支払通知書

- 領収書・レシート

- クレジットカード明細

- 銀行口座の入出金明細

- ETC利用明細

- ガソリンカード明細

- 車両購入契約書

- ローン返済予定表

- 保険証券

- 家事按分の根拠資料

売上資料と経費資料は分けて保管する

売上資料は、委託会社の支払通知書、配送アプリの報酬明細、銀行振込の記録などです。経費資料は、レシート、領収書、カード明細、ETC明細、請求書などです。この2つを同じフォルダに雑に入れてしまうと、年末に探すのが大変になります。できれば月ごとにフォルダを作り、売上と経費を分けて保存しましょう。

紙のレシートは、スマホで撮影しておくと紛失対策になります。ただし、電子保存にはルールがあるため、データだけで保存する場合は電子帳簿保存法の要件も確認してください。

おすすめの管理方法

- 売上資料は月別フォルダに保存

- レシートは週1回まとめて撮影

- カード明細は毎月PDFで保存

- ETC明細は月末にダウンロード

- 車両関係の契約書は別フォルダで長期保存

青色申告では、帳簿や決算関係書類を原則として長期間保存する必要があります。電子帳簿保存法の対象になるケースもあるため、データ保存する場合は保存ルールにも注意してください。

軽貨物の確定申告は、申告書を書く作業よりも、日々の資料管理でほぼ決まります。資料がそろっていれば会計ソフトでも税理士依頼でもスムーズですが、資料がないと正確な申告が難しくなります。

軽貨物の経費にできる支出とできない支出

軽貨物ドライバーは、仕事で車を使うため、経費にできる支出が多い職種です。ただし、経費にできるのは事業に必要な支出です。プライベートの支出や、個人的な税金は経費にできません。

軽貨物では、ガソリン代や高速代のように明らかに仕事と関係するものもあれば、スマホ代や自宅のネット代のように仕事と私生活が混ざるものもあります。この線引きを間違えると、税務調査で否認される可能性があります。逆に、経費にできるものを漏らしてしまうと、必要以上に税金を払うことになりかねません。

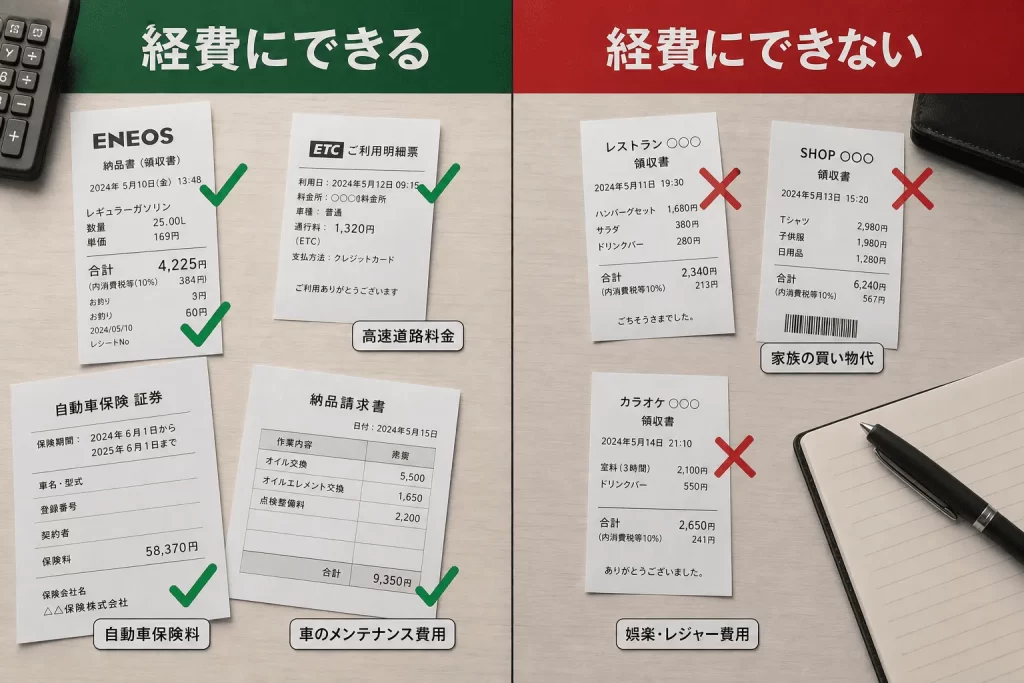

軽貨物で経費にしやすい代表例14項目

- ガソリン代

- 高速代・有料道路代

- 駐車場代

- 車検代

- 修理代・整備代

- タイヤ交換・オイル交換

- 任意保険料・自賠責保険料

- 軽自動車税・重量税

- スマホ代

- 配送アプリ利用料

- 台車・軍手・安全靴

- ドラレコ・カーナビ

- 会計ソフト代

- 税理士費用

ガソリン代は、業務で使った分であれば経費にできます。ただし、仕事用と私用で同じ車を使っている場合は、業務使用分だけを按分する必要があります。高速代や有料道路代も、配送や取引先への移動など業務に必要な分であれば経費になります。

車検代、修理代、タイヤ交換、オイル交換、洗車代なども、業務用車両に関する支出として経費にできる可能性があります。任意保険料や自賠責保険料も、事業使用分は損害保険料として処理することが多いです。

軽貨物ドライバーの任意保険については、軽貨物ドライバーの任意保険おすすめ比較で詳しく解説しています。 目次1 黒ナンバーに任意保険は必要|開業前の資金計画に組み込む2 自賠責保険との違い|土台は最低限、不足は任意保険で補う2.1 自賠責保険の支払限度額2.2 自賠責保険が物損を補償しない問題2.3 3 ... 続きを見る

参考軽貨物ドライバーの任意保険おすすめ比較|相場と選び方を解説

経費にできない代表例10項目

- 所得税

- 住民税

- 国民健康保険料

- 国民年金保険料

- 生命保険料

- 自動車ローンの元本

- 交通反則金・罰金

- 私用の食事代

- 私用のガソリン代

- 家族旅行や私用の宿泊費

国民健康保険料や国民年金保険料は、事業の経費ではありません。

ただし、確定申告では社会保険料控除として所得から差し引ける可能性があります。

生命保険料も経費ではありませんが、条件を満たせば生命保険料控除の対象です。

自動車ローンの元本と利息は分けて処理する

自動車ローンについては、利息部分は経費にできる可能性がありますが、元本返済部分は借入金の返済であり、経費にはなりません。

この違いはかなり重要です。

ローンの毎月支払額をそのまま全額経費にしてしまうと誤りになる可能性があります。

ローン返済予定表を見て、元本と利息を分けて確認しましょう。

交通違反金は業務中でも経費不可

交通違反の反則金や罰金は、業務中であっても経費にできません。

仕事中の駐車違反や速度違反であっても、反則金そのものは必要経費として認められません。

ただし、交通違反に関連して発生したレッカー代や車両保管料などは、内容によっては業務上必要な支出として扱える場合があります。

判断が難しい支出は、無理に自己判断せず、税理士や税務署に確認してください。

迷ったときの判断軸

その支出が「売上を得るために必要だったか」を考えてください。

第三者に説明したときに、仕事との関係を自然に説明できるかも大切です。

説明しにくい支出は、経費に入れる前に確認しましょう。

軽貨物の経費管理では、「何でも経費にする」姿勢も、「遠慮しすぎて経費を漏らす」姿勢も、どちらもよくありません。

大切なのは、業務との関連性、証拠書類、合理的な按分の3つです。

この3つを意識して記録しておけば、確定申告の精度はかなり上がります。

軽貨物の減価償却と家事按分

軽貨物の確定申告でつまずきやすいのが、車両購入費の扱いです。

業務用の軽バンを購入した場合、購入金額をその年に全額経費にできるとは限りません。

10万円以上の車両や備品は、原則として減価償却により数年に分けて経費化します。

軽貨物は車両が仕事の中心になるため、車両購入費、カーナビ、ドラレコ、スマホ、パソコン、台車など、減価償却に関係する支出が出やすい仕事です。

ここを理解しておくと、大きな買い物をした年の確定申告で迷いにくくなります。

減価償却とは|長く使う資産を数年に分けて経費化

減価償却とは、長く使う資産の購入費を、使用する期間に応じて少しずつ経費にしていく考え方です。

軽貨物車両や軽バンは、一般的に法定耐用年数が4年として扱われるケースがあります。

中古車の場合は、新車より短い耐用年数で計算できる場合もあります。

たとえば、中古の軽バンを購入した場合、初年度登録からの経過年数によって償却期間が変わることがあります。

同じ100万円の車両でも、新車か中古か、いつ事業で使い始めたか、事業使用割合が何%かによって、毎年経費にできる金額が変わります。

中古車は処理に注意

中古車は経過年数によって耐用年数が変わる場合があります。

購入金額、初年度登録、事業使用開始日によって処理が変わるため、会計ソフトや税理士に確認すると安心です。

30万円未満の少額減価償却資産特例

青色申告をしている個人事業主には、取得価額が30万円未満の資産を一括で経費にできる「少額減価償却資産の特例」があります。

年間合計300万円までという上限はありますが、ドラレコ、カーナビ、スマホ、パソコン、台車など、軽貨物で購入する備品の多くがこの特例の対象になります。

たとえば25万円のドラレコを購入した場合、原則は4年で減価償却するところを、青色申告ならその年に全額経費にできます。

これは青色申告の大きなメリットの一つです。

車両購入とリースの経費処理の違い

車両を購入した場合は、原則として車両を資産として計上し、減価償却で少しずつ経費にします。

ローンで購入した場合も、車両本体は減価償却の対象になり、ローンの利息部分は利子割引料などで経費にできる可能性があります。

一方で、ローンの元本返済部分は経費ではありません。

ここを間違えると、かなり大きな金額のズレになります。

車両をリースしている場合は、契約内容によって処理が変わります。

リース料として毎月経費にできるケースもありますが、契約の形式によっては扱いが異なるため、契約書を確認してください。

軽バンのリースと購入で迷っている場合は、軽バンはリースと購入どっちが得?軽貨物の車両選び費用比較もあわせてご覧ください。 目次1 軽貨物に使える軽バンの基礎知識1.1 黒ナンバー対応の条件は4ナンバー貨物登録1.2 主要な軽バン4車種の特徴1.3 新車・中古・リース・委託会社車両の4択2 軽バンリースの相場と基礎知識2. ... 続きを見る

参考軽バンはリースと購入どっちが得?軽貨物の車両選び費用比較

家事按分|仕事と私用が混ざる支出の処理

もう一つ大事なのが、家事按分です。

仕事とプライベートの両方で使っている支出は、全額を経費にするのではなく、業務で使った割合だけを経費にします。

たとえば、同じ軽バンを仕事にも買い物にも使っている場合、車両費やガソリン代を全額経費にするのは危険です。

スマホも同じで、配送アプリや業務連絡に使っている一方で、家族や友人との連絡、動画視聴、個人利用にも使っているなら、業務使用割合で按分する必要があります。

| 支出 | 按分方法の例 |

|---|---|

| 車両費 | 業務走行距離 ÷ 総走行距離 |

| ガソリン代 | 業務走行距離 ÷ 総走行距離 |

| スマホ代 | 業務使用時間 ÷ 全使用時間 |

| 自宅家賃 | 仕事用スペース面積 ÷ 自宅全体面積 |

| ネット代 | 業務使用割合 |

家事按分の根拠を残すコツ

家事按分で大切なのは、税務署に説明できる合理的な根拠を残すことです。

走行距離の記録、使用時間のメモ、仕事用スペースの面積などを残しておくと、後で説明しやすくなります。

車両費なら、月初と月末の総走行距離をメモし、業務で走った距離を配送アプリの履歴や日報から確認する方法があります。

スマホ代なら、業務利用の割合を30%や50%などにする場合、その理由を簡単にメモしておきましょう。

自宅家賃やネット代を一部経費にするなら、仕事用スペースの面積や使用時間を根拠にすると説明しやすくなります。

按分割合は高ければよいわけではありません。

実態とかけ離れた割合にすると、後から説明が難しくなります。

無理のない範囲で、継続して使える基準を決めましょう。

減価償却と家事按分は、軽貨物の確定申告で特にミスが起きやすい部分です。

車両の購入やリース、私用兼用の支出がある場合は、早い段階で処理方法を確認してください。

金額が大きいほど税額への影響も大きくなるため、不安があれば税理士に相談するのがおすすめです。

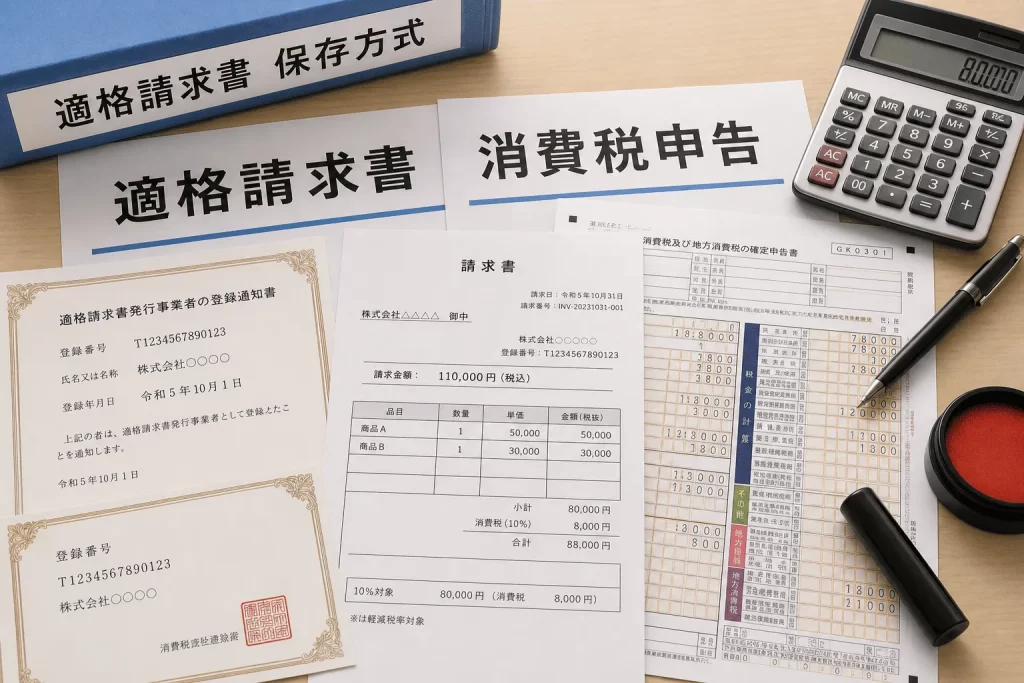

軽貨物のインボイスと消費税

軽貨物ドライバーは、配送会社や法人と業務委託契約を結ぶことが多いため、インボイス制度の影響を受けやすいです。

インボイス登録をすると、適格請求書発行事業者になります。

その結果、売上が1,000万円以下でも消費税の課税事業者となり、消費税申告が必要になります。

所得税の確定申告と消費税の申告は別物

ここで大事なのは、所得税の確定申告と消費税の申告は別物だという点です。

所得税は利益に対してかかる税金ですが、消費税は売上に含まれる消費税と、経費で支払った消費税の差額をもとに計算する税金です。

インボイス登録をすると、所得税の申告だけでなく、消費税の計算と申告も必要になるため、事務負担が増えます。

インボイス登録は義務ではない

一方で、インボイス登録は義務ではありません。

登録しない場合、免税事業者のままでいられる可能性があります。

ただし、取引先が仕入税額控除を受けにくくなるため、報酬単価の見直しや登録依頼を受ける可能性があります。

軽貨物では、委託会社、法人荷主、配送マッチングサービスなど、相手先の方針によってインボイス登録の必要性が変わることがあります。

同じ軽貨物でも、個人向け配送中心なのか、法人案件中心なのかで判断が変わります。

インボイス登録は慎重に判断してください。

登録すると消費税申告の手間と納税負担が発生します。

一方で、取引先との関係や案件獲得に影響する場合もあります。

売上規模、経費の状況、取引先の方針を踏まえて判断しましょう。

2割特例・簡易課税も確認する

インボイス制度をきっかけに免税事業者から課税事業者になった小規模事業者には、消費税の納税額を売上に係る消費税額の2割にできる特例(2割特例)が用意されています。

また、令和9年分・令和10年分については、個人事業者向けに3割特例が設けられる案内も出ています。

ただし、特例の対象になるかどうかは条件があります。

必ず国税庁のインボイス制度特設サイトで最新情報を確認してください。

消費税の計算方法には、原則課税、簡易課税、2割特例などがあります。

軽貨物運送業は簡易課税では第5種事業に該当し、みなし仕入率は一般的に50%です。

ただし、どの方法が有利かは売上や経費の中身によって変わります。

燃料費や車両費など課税仕入れが多い人と、経費が少ない人では、有利な計算方法が変わることがあります。

| 項目 | 概要 | 軽貨物での注意点 |

|---|---|---|

| 免税事業者 | 消費税申告が不要な場合がある | 取引先から登録を求められることがある |

| インボイス登録 | 適格請求書を発行できる | 消費税申告が必要になる |

| 2割特例 | 納税額を売上消費税額の2割にできる場合がある | 対象条件と適用期間を確認する |

| 簡易課税 | みなし仕入率で計算する制度 | 事前届出が必要になる場合がある |

インボイスに登録した場合、請求書や領収書の書き方も変わります。

登録番号、取引年月日、取引内容、税率ごとの金額、消費税額など、必要な記載事項を満たす必要があります。

委託会社が支払通知書を出してくれる場合でも、自分側で保存すべき資料があるか確認しましょう。

委託会社のインボイス対応状況は、軽貨物業務委託のおすすめ会社6社徹底比較でも触れています。あわせてご覧ください。 目次1 軽貨物業務委託の基礎知識|会社員ではなく個人事業主として働く1.1 業務委託で自己負担になる主な項目1.2 売上=手取りではない1.3 業務委託と派遣・正社員の違い2 失敗しない委託会社の選び ... 続きを見る

参考軽貨物業務委託の委託会社おすすめ6社徹底比較|失敗しない選び方

消費税が絡む場合は、自己判断だけで進めず、税理士に相談する価値があります。

インボイス登録は一度決めたら終わりではなく、今後の売上、取引先、制度改正に合わせて見直すことも大切です。

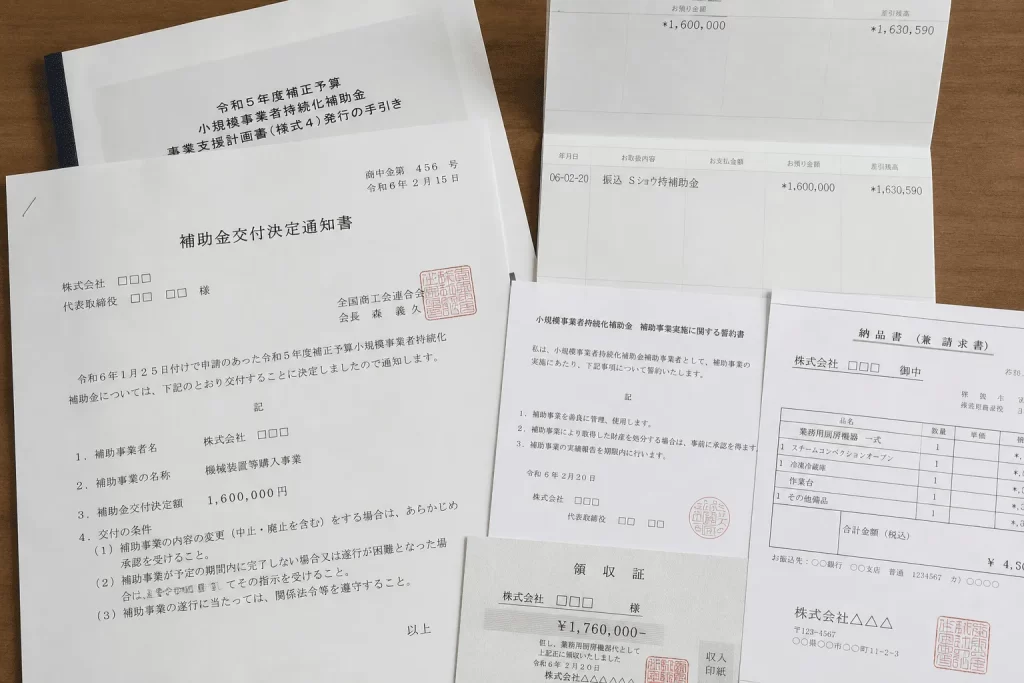

軽貨物の補助金と申告処理

軽貨物を始めるときや車両・設備を導入するときに、補助金や助成金を使える場合があります。

たとえば、IT導入補助金、小規模事業者持続化補助金、自治体の燃料費支援、車両や安全装置に関する補助制度などです。

補助金は採択前提で資金計画を組まない

ただし、補助金や助成金は制度ごとに条件が大きく違います。

公募期間、対象経費、申請前購入が対象外になるかどうか、実績報告の有無などを必ず確認してください。

軽貨物向けに見える制度でも、法人だけが対象だったり、従業員がいる事業者だけが対象だったり、地域や車両条件が限定されていたりすることがあります。

補助金は「もらえる前提」で資金計画を組むのではなく、採択されなかった場合でも事業が回るかを考えておく必要があります。

補助金は雑収入として申告する

確定申告との関係で大事なのは、事業に関する補助金や助成金は収入として扱うケースが多いことです。

個人事業主が事業のために受け取った補助金は、雑収入などで処理することがあります。

また、補助金を使って車両や設備などの固定資産を取得した場合は、減価償却や国庫補助金等の総収入金額不算入の特例が関係することもあります。

つまり、補助金は単にお金が入って終わりではなく、いつ収入として計上するのか、取得した資産はいくらで処理するのか、消費税の扱いはどうなるのかを確認しなければなりません。

補助金は受け取って終わりではありません。

確定申告での収入計上、固定資産の取得価額、減価償却、消費税の扱いなどを確認する必要があります。

制度によって税務処理が変わるため、採択通知書、交付決定通知書、入金記録、購入明細、実績報告書は必ず保存してください。

補助金を受け取った年の確認ポイント

補助金を受け取ったら、まず入金日と対象経費を確認しましょう。

たとえば、前年に車両や設備を購入し、翌年に補助金が入金されるケースがあります。

この場合、購入した年と補助金が入った年がずれるため、申告処理も単純ではありません。

また、補助金の対象になった支出をすでに経費にしている場合、補助金の収入計上と合わせて処理を確認する必要があります。

車両や高額設備のような固定資産に関係する補助金は、特に判断が難しくなりがちです。

会計ソフトに入力するだけで正しく処理できるとは限らないので、制度の交付要綱や税務上の扱いを確認してください。

| 保存資料 | 確認する内容 |

|---|---|

| 公募要領 | 対象経費や申請条件 |

| 交付決定通知書 | 補助金の対象と金額 |

| 購入明細・領収書 | 実際に支払った金額 |

| 実績報告書 | 補助事業の完了内容 |

| 入金記録 | 補助金を受け取った日 |

補助金や助成金は、資金繰りの助けになる一方で、申請手続きと会計処理が複雑になりやすいです。

制度変更が多いため、古い情報だけで判断しないようにしましょう。

最新の公募要領、自治体の公式ページ、商工会議所などの案内を確認し、不安があれば専門家に相談してください。

節税のコツと確定申告でよくある失敗例

確定申告は「正しく申告する」だけでなく、「合法的に税負担を軽くする」ことも大切です。

一方で、節税のつもりが脱税扱いになるリスクや、初年度ドライバーがやりがちな失敗もあります。

ここでは現役ドライバー目線で、節税のコツと失敗例をまとめます。

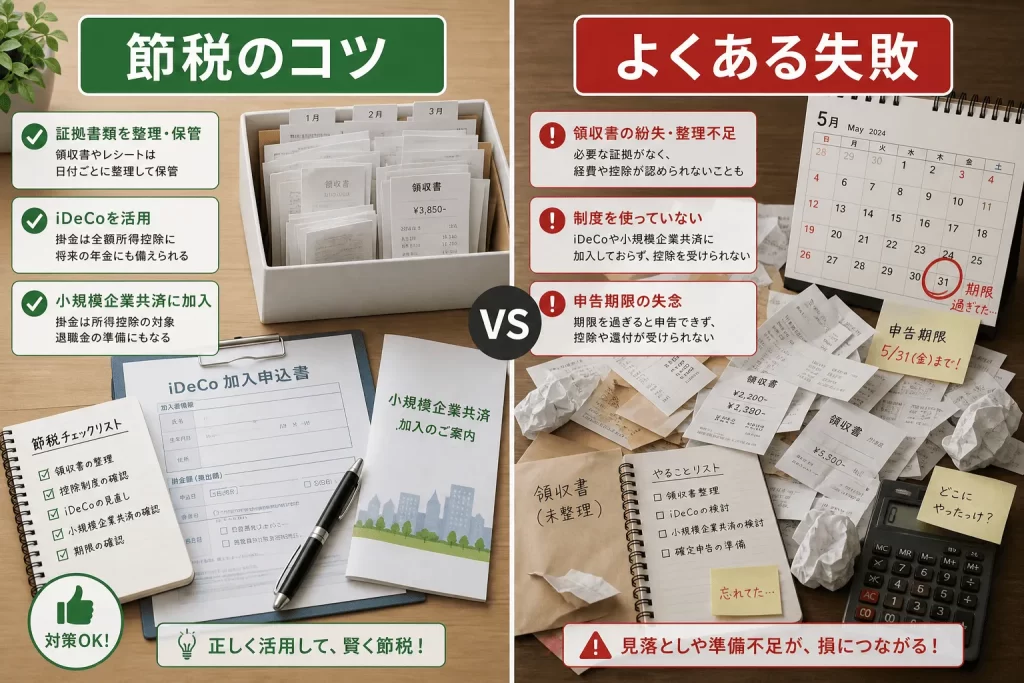

節税のコツ7つ

- 青色申告65万円控除を取る:会計ソフト+e-Taxで3条件を満たす。年間1万円台のソフト代で65万円控除はコスパ最強。

- 小規模企業共済:月1,000円〜7万円の掛金が全額所得控除。廃業時に共済金として受け取れるため、退職金代わりに活用できる。

- iDeCo(個人型確定拠出年金):掛金が全額所得控除、運用益も非課税。老後資金の準備と節税を両立。

- ふるさと納税:実質2,000円の自己負担で返礼品が受け取れる。所得が増えるほど寄附上限が上がる。

- 国民年金基金・付加年金:国民年金の上乗せ。掛金は全額社会保険料控除の対象。

- 経費の取りこぼしをなくす:レシートを必ず保管、家事按分の対象支出も漏らさず記録。少額の取りこぼしが年間で大きな差になる。

- 家事按分の比率を適切に設定:低すぎず高すぎず、実態に合った比率で根拠を残す。

節税と脱税は違います。

架空経費の計上、私的支出の経費化、売上の過少申告などは、税務調査で発覚すれば重加算税の対象になります。

「説明できる範囲で節税する」が基本です。

確定申告でよくある失敗例7つ

- 領収書を捨ててしまった:経費の証拠書類は7年間保存が原則。捨てると経費計上が難しくなる。

- 青色申告承認申請書を出し忘れた:開業から2か月以内が期限。出し忘れると初年度は白色申告になり、最大65万円の控除を逃す。

- 売上の計上時期を間違えた:「発生主義」が原則。請求月で計上すべきところを入金月で計上するとズレが生じる。

- プライベート支出を経費にしすぎた:家族の食事代、私用旅行費、友人とのカフェ代などを経費にすると、税務調査で否認されるリスク。

- 国民健康保険・国民年金を経費にしてしまった:これらは事業の経費ではなく「社会保険料控除」として所得控除に入れるのが正解。

- 売上1,000万円超のインボイス・消費税申告を忘れた:2年前の売上が1,000万円超で課税事業者になる。インボイス登録済みなら売上規模に関わらず消費税申告が必要。

- ローン元本を経費にしてしまった:自動車ローンの元本は借入金返済であり経費不可。利息部分のみ経費化できる。

ケンの一次情報|初年度の失敗談

ケンの体験談

初年度の確定申告で僕がやらかした一番の失敗は、帳簿入力をため込んでしまったことです。

「あとでまとめてやればいい」と先延ばししているうちにレシートと売上データが山積みになり、年末になって慌てて入力を始めても、半年前の支払い内容が思い出せず勘定科目の判断にも時間がかかって、年明けまで作業が長引きました。

2か月に1回のペースで帳簿を入力していれば、年末にあれほど追い込まれずに済んだはずです。

これから始める方は、最初に「ためない仕組み」を作っておくことを強くおすすめします。

もうひとつ、青色申告会との付き合い方についても触れておきます。

僕は飲食店を経営していた頃に地元の青色申告会に入っていて、記帳指導や申告相談で本当に助けられました。

その後、関西に引っ越して軽貨物を始めたときは近隣に青色申告会がなかったため地域の納税協会に加入しましたが、研修や相談会の多くが平日日中で配送時間と重なり、ほとんど活用できないまま1年で退会しました。

今は一人で十分回せていますが、事業を拡大して法人化を視野に入れる段階になったら、改めて加入を検討しようと思っています。

組織に頼るタイミングは、事業フェーズに合わせて見極めるのが正解です。

ケンの失敗から学ぶ2つの教訓

- 帳簿入力は2か月に1回を習慣化|年末にまとめてやると、レシートの記憶が消えて作業効率が激減します。

- 青色申告会・納税協会は事業フェーズで判断|開業初期で時間が取りにくい人は無理に加入せず、規模が拡大した段階で再検討すればOK。

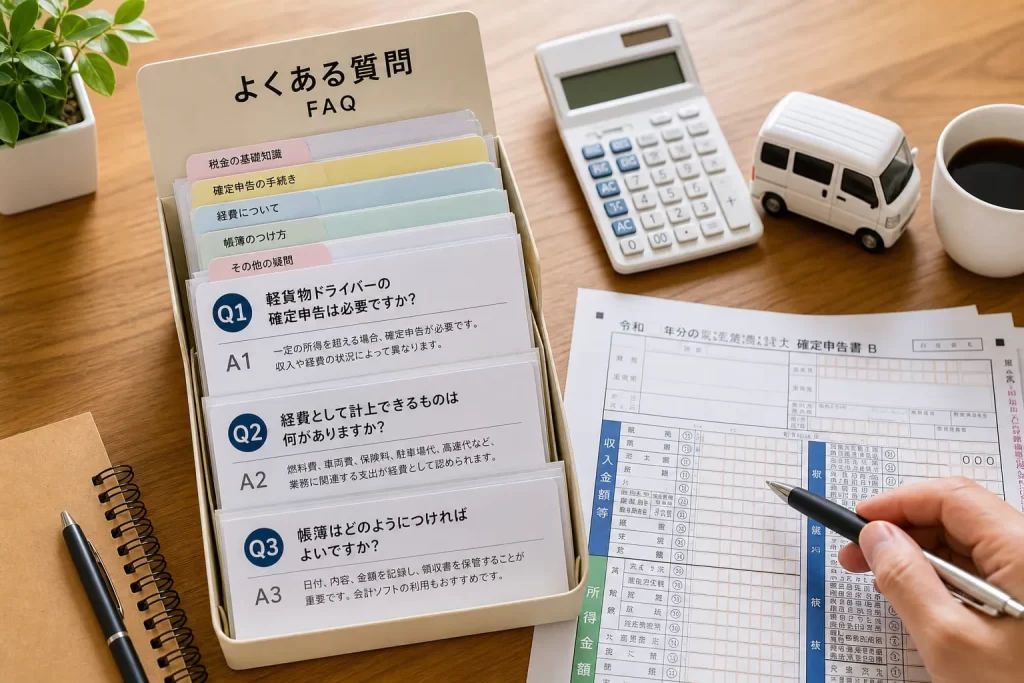

軽貨物確定申告FAQ

Q1. 副業で軽貨物をしていますが、いくらから確定申告が必要ですか?

A. 給与所得以外の所得が年間20万円超で所得税の確定申告が必要です。 目次1 軽貨物の年収相場と手取り1.1 軽貨物ドライバーの平均年収1.2 軽貨物の月収と手取り1.3 月収50万円の現実的な見方1.4 軽貨物の売上と所得と手取り1.5 軽貨物の正社員と業務委託2 軽 ... 続きを見る

所得=売上-経費なので、売上だけで判断しないでください。

20万円以下でも住民税の申告が必要な場合があるため、市区町村に確認しましょう。

参考軽貨物ドライバーの年収はいくら?収入実態と稼ぐコツを現役解説

Q2. 委託会社からの源泉徴収票はもらえますか?

A. 業務委託契約は給与ではなく報酬なので、源泉徴収票ではなく「支払調書」が発行されます。

ただし支払調書は委託会社の任意発行のため、もらえない場合は自分の売上明細・振込記録で売上を計上します。

Q3. ガソリン代は満タン給油も全額経費にできますか?

A. 仕事用と私用で同じ車を使っている場合は、業務按分が必要です。

満タン給油でも、業務使用分のみ経費化します。

業務専用車(黒ナンバー+私用なし)であれば、原則として全額経費にできます。

Q4. 自宅兼事務所の家賃は経費にできますか?

A. 仕事専用スペースの面積比で按分すれば経費にできます。

たとえば自宅60㎡のうち6㎡を事業用書斎として使うなら、家賃の10%を経費化できます。

賃貸契約書と按分根拠(簡単な間取り図など)を残しておきましょう。

Q5. 確定申告を忘れた場合のペナルティは?

A. 期限後申告となり、無申告加算税(原則15〜20%)と延滞税が課されます。

意図的な無申告と判断されれば重加算税(40%)の対象にもなります。

気づいた時点ですぐに自主申告すれば加算税が軽減される場合があるので、放置せず税務署に相談してください。

Q6. 税理士に依頼する費用相場は?

A. 個人事業主の確定申告丸投げで10〜20万円程度が相場です。

月次の記帳代行を含めれば年間20〜30万円が目安。

会計ソフトを使って自分で申告すれば年間1〜2万円で済むため、まずは会計ソフトから始めて、売上が増えたら税理士依頼を検討するのが現実的です。

Q7. 引越しした年の確定申告はどこの税務署に出す?

A. 確定申告書の提出時点での住所地を管轄する税務署に提出します。 目次1 黒ナンバーとは?白ナンバーとの違いをやさしく解説2 黒ナンバー取得の流れ|運輸支局+軽自動車検査協会の2か所を1日で2.1 ステップ1:運輸支局で「貨物軽自動車運送事業経営届出書」を提出2.2 ... 続きを見る

年の途中で引越した場合は、新住所の税務署で申告してください。

なお、納税地の変更があった場合は、所得税・消費税の納税地の異動に関する届出書の提出が必要な場合があります。

引越しに伴う黒ナンバーの住所変更については、黒ナンバー取得方法と住所変更を完全ガイドを参照してください。

参考黒ナンバーの取得方法と住所変更を完全ガイド|必要書類と費用

まとめ|軽貨物の確定申告は毎月の積み上げで楽になる

軽貨物ドライバーの確定申告は、最初こそ難しく見えます。

ただ、やるべきことは大きく分けると、売上をまとめる、経費を整理する、帳簿を作る、申告書を提出する、という流れです。

この流れを一度つかめば、翌年以降はかなり楽になります。

大切なのは、確定申告を「年に一度の特別作業」として考えすぎないことです。

軽貨物の仕事をしている限り、売上も経費も毎日少しずつ発生します。

その日々の記録を積み上げた結果が、確定申告です。

軽貨物の確定申告で特に大事なポイント8つ

- 売上ではなく所得で判断する

- 副業は所得20万円超が一つの目安になる

- 長く続けるなら青色申告(65万円控除)を検討する

- ガソリン代や車両費などの経費を漏れなく記録する

- 私用兼用の支出は家事按分する

- 車両購入費は減価償却に注意する

- インボイス登録後は消費税申告が必要になる

- 補助金を受け取った場合は申告処理を確認する

毎月やると楽になる申告準備

確定申告を楽にする一番のコツは、「年末にまとめてやろう」としないことです。

毎月1回でも、売上明細、レシート、ETC明細、ガソリン代、保険料、スマホ代を整理しておくだけで、申告時の負担はかなり軽くなります。

月末に30分だけでも、売上と経費を会計ソフトに入力する時間を作ってみてください。

最初は面倒に感じますが、慣れると自分の利益が見えるようになります。

売上は増えているのに手元にお金が残らない場合、燃料費、車両費、保険料、手数料のどこかに原因があるかもしれません。

帳簿は税金のためだけでなく、自分の働き方を見直すための道具にもなります。

軽貨物ノートとして伝えたいこと

確定申告は面倒ですが、避けるほど不安が大きくなります。

逆に、売上と経費を見える化できるようになると、自分の仕事を数字で判断できるようになります。

軽貨物で長く稼ぐなら、配送スキルと同じくらいお金の管理も大切です。

僕自身、初年度は青色申告10万円控除でしたが、2年目からマネーフォワード クラウド確定申告を本格的に使い、複式簿記とe-Taxで65万円控除を達成しました。

会計ソフトを使えば、簿記の専門知識がなくても65万円控除は十分狙えます。

これから初めて確定申告をする人は、まず会計ソフトを導入するところから始めてください。

正確な情報は国税庁、自治体、各補助金制度の公式サイトをご確認ください。

判断に迷う場合や売上が大きくなってきた場合は、税理士などの専門家に相談することをおすすめします。

軽貨物の仕事は、走った分だけ売上を作りやすい反面、経費管理で手取りが変わります。

正しく申告することは、税金対策だけでなく、自分の事業を守るための基本です。

まずは今年分の売上明細とレシートを月別に分けるところから始めてみましょう。

そこまでできれば、軽貨物の確定申告はもう半分進んだようなものです。

関連記事もあわせてご覧ください。