こんにちは、軽貨物ノートを運営しているケンです。

「軽貨物の仕事を続けながら、新NISAで資産形成も始めてみたい」と考えてこのページにたどり着いた方も多いと思います。

私は現在50代、近畿圏で現役の軽貨物ドライバーをしながら、楽天証券の新NISA口座でS&P500の積立と米国配当貴族銘柄、そして日本株の中長期保有を組み合わせて運用しています。

2026年5月時点での資産合計は1,467,711円、評価損益は+264,132円というのが正直な数字です。

ただし、ここまで来るには大きな失敗もしてきました。

飲食店経営時代に海外FX会社の自動売買に手を出し、大金を溶かした苦い経験があります。

この記事では、軽貨物ドライバーが新NISAで失敗しないために知っておくべきことを、私自身の数字と失敗談を全部さらけ出しながらお伝えしていきます。

投資の正解を断定する記事ではありません。

あくまで一人の現役ドライバーの実体験として、判断材料を提供できればという目的で書いています。

この記事でわかること

- 軽貨物ドライバーに新NISAが必要な構造的な理由

- 新NISAの仕組みをドライバー目線で最低限おさえるポイント

- FX自動売買で大金を溶かした失敗から学んだこと

- 評価損益+264,132円のリアルなポートフォリオ構成

- 避けるべき5つの罠と、続けやすい始め方の手順

本記事は私個人の運用実績と考え方を共有する目的で書いており、特定の銘柄や金融商品の購入を推奨するものではありません。投資には元本割れのリスクが必ず伴います。最終的な投資判断は必ずご自身の責任のもと、必要に応じて金融機関や金融の専門家にご相談ください。

目次

- 1 なぜ軽貨物ドライバーこそ新NISAを始めるべきなのか

- 2 新NISAの仕組みをドライバー目線で最低限おさえる

- 3 私がFX自動売買で大金を溶かしてたどり着いた答え

- 4 楽天証券を選んだ理由とSBI・マネックスの使い分け

- 5 私のポートフォリオ|S&P500つみたて+米国配当貴族+日本株の三層構造

- 6 評価損益+264,132円の中身を全公開

- 7 新NISAを始める具体的な5ステップ

- 8 軽貨物ドライバーが陥りがちな5つの罠

- 9 軽貨物の事業収入から無理なく積立を捻出する考え方

- 10 暴落時に動揺しないための心構えと長期目線

- 11 軽貨物ドライバーの新NISAについてよくある質問

- 12 まとめ|軽貨物の労働収入を投資の資産収入に変える視点

なぜ軽貨物ドライバーこそ新NISAを始めるべきなのか

最初に、最も大切な話をさせてください。

「走る仕事で目の前の収入があるのに、なぜわざわざ投資にまで手を広げる必要があるのか」という疑問への答えです。

結論からお伝えすると、軽貨物という仕事の構造そのものに、資産運用を組み合わせるべき強い理由が隠れています。

稼働した分だけ収入になる青天井のビジネスである一方、稼働が止まった瞬間に収入もゼロになるという脆さを抱えているからです。

労働収入と資産収入の決定的な違い

世の中の収入は、大きく分けて「労働収入」と「資産収入」の2種類があります。

労働収入は時間と体力を切り売りして得る収入で、軽貨物・サラリーマンの給与・アルバイトなどが該当します。

資産収入は、一度仕組みを作れば自分が働かなくても収益を生み続ける収入で、株式の配当金・投資信託の値上がり益・ブログ広告・不動産家賃などが含まれます。

軽貨物だけで生活している方の多くは、左側の労働収入だけで人生を組み立てている状態です。

そこに右側の資産収入をひとつ加えるだけで、収入の安定性と将来の安心感がまったく違うものになってきます。

| 項目 | 労働収入(軽貨物など) | 資産収入(新NISAなど) |

|---|---|---|

| 収入発生の条件 | 自分が動いている時間 | 市場が動いている時間 |

| 収入の上限 | 稼働可能時間まで | 理論上は上限なし |

| 稼動停止時 | 即ゼロ | 資産が継続して働く |

| 立ち上げ期間 | 即日〜数週間 | 10年〜20年単位 |

| 体力との関係 | 体力が落ちると減少 | 無関係 |

| 引退後の収入 | 残らない | 運用次第で継続 |

| 主なリスク | 体調・事故・契約終了 | 相場変動・元本割れ |

20年の飲食店経営が終わって何も残らなかった経験

ケンの一次情報:労働収入だけで生きてきた50代の手元に残ったもの

私は北海道で20年間、飲食フランチャイズを経営していました。

並行して12年間は移動販売もやっていて、地域では多少名前の知れた経営者だったと思います。

けれど、契約が終わって店を閉じた瞬間、私の手元には本当に何も残りませんでした。

20年間、毎日朝から晩まで働いて、それでも「店」というハコがなくなれば、収入も顧客リストも一夜にしてゼロになったのです。

労働を止めても勝手に収益を生んでくれる仕組み、つまり資産と呼べるものを自分は何ひとつ持っていませんでした。

その経験があったからこそ、近畿に移って軽貨物ドライバーとして再スタートを切ったとき、今度こそ複数の収入の柱を持つ働き方を作ろうと決めたのです。

その柱のひとつが、ブログによるストック収入であり、もうひとつが新NISAを使った資産運用でした。

制度面の追い風|2024年から始まった新NISAの恒久化

2024年1月から始まった新NISAは、それまでの旧NISAから制度が大幅に拡充されました。

主な変更点は3つあります。

第一に、非課税で投資できる期間が「無期限」になったこと。

旧NISAは5年または20年という期限がありましたが、新NISAは保有している限りずっと非課税です。

第二に、年間投資枠が大幅に拡大されたこと。

つみたて投資枠が年120万円、成長投資枠が年240万円、合計で年360万円まで投資できます。

第三に、生涯非課税限度額が1,800万円まで設定されたこと。

このうち成長投資枠は1,200万円まで使えます。

制度の詳細については金融庁の公式ページに分かりやすい解説がありますので、必ず一次情報をご確認ください(出典:金融庁「新しいNISA」)。

軽貨物80%・ネット15%・株式5%という現在の収入構成

ケンの一次情報:3本柱の現状と中期目標

現時点での私の収入構成は、軽貨物80%・ネットビジネス15%・株式投資5%というバランスです。

軽貨物の企業配で生活費の大半を稼ぎながら、ブログのAdSenseで月2万円ほど、そして新NISAでS&P500を毎月一定額で積み立てている状況になります。

中期的には、軽貨物50%・ネット40%・株10%まで比率を変えていきたいと考えています。

最終的には軽貨物0%・ネット90%・株10%、つまり走らなくても生活が成り立つ状態を目標にしています。

50代から始めても遅くないと感じているのは、20年の飲食店経営で「労働だけに頼る怖さ」を骨身に染みて理解しているからです。

軽貨物の仕事を否定しているわけではありません。今日明日の生活費を確実に稼げる土台があるからこそ、新NISAという長期投資にも安心して取り組めるのです。

複数の収入の柱を作る視点については軽貨物ドライバーのブログ副業でも詳しく解説していますので、ブログとの組み合わせを検討されている方は併せてご覧ください。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物の副業に興味がある方の多くは、本当に稼げるのか、月収や手取りはどれくらい残るのか、土日のみや平日夜でもできるのかといった不安を抱えているはずです。 さ ... 続きを見る

参考軽貨物の副業は稼げる?収入・始め方・税金まで現役ドライバーが解説

新NISAの仕組みをドライバー目線で最低限おさえる

次に、新NISAの仕組みを最低限おさえておきましょう。

「投資の本を1冊読んでから始めよう」と思っているうちに数か月が過ぎる方が多いのですが、まず以下の3点さえ理解すれば、口座開設まで進める状態になります。

細かい用語や計算は、運用を始めてから少しずつ覚えていけば十分です。

つみたて投資枠と成長投資枠の使い分け

新NISAは「つみたて投資枠」と「成長投資枠」という2つの枠で構成されています。

つみたて投資枠は年間120万円まで、金融庁が長期投資に適していると認めた投資信託のみが対象です。

毎月10万円までの自動積立に向いており、S&P500やオルカン(全世界株式)などの低コストインデックスファンドが定番です。

成長投資枠は年間240万円まで、個別株や上場投資信託(ETF)も含めて幅広い商品が対象です。

「成長」と名前についていますが、必ずしも積極的な値上がり狙いに使う必要はなく、私のように高配当株を買い付ける用途にも使えます。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 月間上限の目安 | 10万円 | 20万円 |

| 対象商品 | 金融庁認定の投資信託のみ | 個別株・ETF・投資信託 |

| 買付方法 | 積立のみ | 積立+スポット購入 |

| 向いている用途 | 長期インデックス積立 | 個別株・高配当・ETF |

| 生涯限度額 | 合算で1,800万円 | うち1,200万円まで |

非課税という最大のメリットの本質

新NISAの最大のメリットは、運用益と配当金が非課税になることです。

通常の課税口座(特定口座・一般口座)では、利益に対して20.315%の税金がかかります。

たとえば100万円の含み益が出た場合、課税口座では約20万円が税金として差し引かれますが、新NISAなら100万円がそのまま手元に残ります。

長期で運用するほど、この差は雪だるま式に大きくなっていきます。

20年30年というスパンで考えれば、税金の有無は最終資産額に数百万円単位で効いてくる要素です。

「枠」を使い切らなくてもまったく問題ない

新NISAの解説記事を読むと「年間360万円」「生涯1,800万円」という数字が前面に出てきて、「そんなに用意できない」と尻込みされる方が非常に多いと感じます。

しかし、これらの枠は上限であって、義務ではありません。

月3,000円から始めても何の問題もありませんし、年間36万円のつみたて枠だけ使う形でも十分に資産形成は進みます。

軽貨物の事業収入は月によって波があるのが普通ですので、無理のない金額から始めて、収入に応じて少しずつ増やしていく考え方で十分です。

新NISAの最大の敵は「完璧主義」です。「制度を全部理解してから」「相場が落ち着いてから」「もう少しお金が貯まってから」と先延ばしにする人ほど、結果として始められません。月3,000円でもいいので、まず口座を開いて積立を1本走らせる。これが10年後の差を生む最初の一歩になります。

私がFX自動売買で大金を溶かしてたどり着いた答え

ここからは、私自身の失敗談を率直にお話しします。

新NISAを始める前に、私は投資で大きな失敗を経験しています。

この失敗があったからこそ、現在の投資スタイルにたどり着けたという意味で、振り返れば貴重な授業料だったのかもしれません。

ただし、同じ失敗を皆さんにしてほしくないという気持ちで、できるだけ具体的に書きます。

海外FX会社の自動売買に手を出した苦い記憶

ケンの一次情報:FX自動売買で大金を溶かした体験

飲食店経営時代、私は海外のFX会社に口座を開設し、自動売買システム(EA:Expert Advisor)を導入したことがあります。

当時、ネット広告やSNSで「ほったらかしで月利10%」「初心者でも稼げる自動売買」という宣伝文句を頻繁に見かけていました。

20年の飲食店経営で稼いだお金の一部を、まとめて投入してしまったのが運の尽きでした。

最初の1〜2か月は順調に増えていくように見えた残高が、ある日の相場急変で一気に溶け、気がつけば大金がなくなっていました。

海外口座だったため税務処理も日本の証券口座と異なり、後始末にも頭を悩ませました。

この経験で痛感したのは、「自分が理解できない仕組みに大金を預けることの愚かさ」です。

自動売買のアルゴリズムも、為替レートが動く構造も、レバレッジの恐ろしさも、私は本質的に何ひとつ理解していませんでした。

それでも「楽して儲かる」という言葉に飛びついてしまった50代の自分を、今でも反省しています。

失敗から得た3つの教訓

この失敗から、私は3つの教訓を得ました。

第一に、自分が理解できない金融商品には絶対に手を出さないこと。

FX、暗号資産、レバレッジ商品、複雑なデリバティブ、これらは仕組みを本質的に理解しないまま手を出すべきではないと痛感しました。

第二に、短期売買は自分の性格に合わないこと。

毎日チャートを見て一喜一憂する生活は、軽貨物の本業にも悪影響を及ぼします。

第三に、SNSや広告の「楽して稼げる」情報には必ず裏があること。

本当に儲かる手法なら、わざわざ他人に教える理由がありません。

たどり着いた答え|中長期保有の放置スタイル

失敗を経て、私が現在実践しているのは中長期保有の放置スタイルです。

つみたて投資枠ではS&P500のインデックスファンドを毎月一定額で買い付け、成長投資枠では米国の配当貴族と呼ばれる高配当株を分散して保有し、たまに日本株のシクリカル銘柄も買い付けています。

買い付けたら基本的には放置し、配当金は自動的に再投資されるか、外貨預り金として積み上がっていきます。

1日に何度もチャートを見ることはありませんし、相場の上下で一喜一憂することもなくなりました。

軽貨物の本業に集中しながら、夜に週1回くらい資産状況を確認する程度で十分回っています。

このスタイルにたどり着けたのは、FXで大金を溶かした経験があったからだと、今では感謝に近い気持ちすら持っています。

第1部のポイント

- 軽貨物は労働収入のみ、新NISAは資産収入を作る仕組み

- 新NISAはつみたて枠120万・成長枠240万、運用益は非課税

- 枠を使い切る必要はなく、月3,000円からでも始められる

- 自分が理解できない金融商品には手を出さない

- 中長期保有で放置できるスタイルが軽貨物との両立に合う

次の第2部では、私が実際に楽天証券を選んだ理由、ポートフォリオの構成、評価損益+264,132円の内訳について、具体的な数字を出しながら解説していきます。

楽天証券を選んだ理由とSBI・マネックスの使い分け

新NISAを始めると決めたら、最初の関門が証券会社選びです。

銀行窓口で勧められるがまま開設してしまうと、手数料が高かったり商品ラインナップが乏しかったりして、後悔するケースが少なくありません。

結論からお伝えすると、軽貨物ドライバーが新NISAを始めるなら、楽天証券・SBI証券・マネックス証券のいずれかのネット証券一択だと考えています。

店舗型の銀行や対面証券は、対面サポートが必要な高齢の方を除いて、選ぶ理由がほぼありません。

ネット証券大手3社の特徴比較

ネット証券大手3社は、それぞれに明確な強みがあります。

まず一覧で違いを把握しておきましょう。

| 証券会社 | 強み | 新NISA手数料 | 連携サービス | 向いている人 |

|---|---|---|---|---|

| 楽天証券 | 楽天ポイント連携・画面の見やすさ | 無料 | 楽天銀行・楽天カード | 楽天経済圏ユーザー |

| SBI証券 | 取扱商品数・IPO主幹事数 | 無料 | 住信SBIネット銀行 | 商品選択肢を重視 |

| マネックス証券 | 米国株の分析ツール・IPO抽選方式 | 無料 | マネックスポイント | 米国株メインの方 |

私のメインは楽天証券、IPO用にSBIとマネックスを併用

ケンの一次情報:3社を使い分けている実際の運用

私のメイン口座は楽天証券です。

新NISAのつみたて投資枠も成長投資枠も、すべて楽天証券で運用しています。

選んだ理由は3つあり、第一に画面が初心者にも見やすかったこと、第二に楽天銀行との連携で入出金がスムーズだったこと、第三に楽天カードでの投信積立でポイントが貯まる仕組みがあったことです。

サブとしてSBI証券とマネックス証券にも口座を持っていますが、こちらは主にIPO(新規上場株式)の抽選に応募する用途で使っています。

IPOは複数の証券会社から申し込むほど当選確率が上がるため、メインの楽天証券だけでなく、SBIとマネックスにも口座を開いておくと有利になります。

新NISAの本体運用と、IPOチャレンジを分けて管理する形にすると、お金の流れも整理しやすいと感じています。

初心者がまず1社選ぶなら楽天証券かSBI証券

「とにかく最初の1社を決めたい」という方には、楽天証券かSBI証券をおすすめします。

楽天経済圏を日常的に使っている方は楽天証券、住信SBIネット銀行を使っている方や商品の選択肢を重視する方はSBI証券、という選び方で大きく外しません。

どちらを選んでも新NISAの売買手数料は無料、つみたて投資枠の対象商品もほぼ同じです。

後から証券会社を変更することも可能ですが、NISA口座は1人1口座しか持てないため、年単位での金融機関変更となり手続きがやや煩雑です。

最初の選択は慎重にしておくに越したことはありません。

銀行や対面証券で「おすすめの投資信託」を勧められた場合、信託報酬(年間の運用コスト)が1〜2%の商品を提案されることがあります。ネット証券で買えるS&P500インデックスファンドは信託報酬が年0.1%前後ですので、10倍以上の差が出ます。長期で見ると数百万円単位の違いになるため、商品選びは必ず自分の目で確認してください。

私のポートフォリオ|S&P500つみたて+米国配当貴族+日本株の三層構造

ここからは、私が実際にどんな商品を、どんな考え方で保有しているのかをお伝えします。

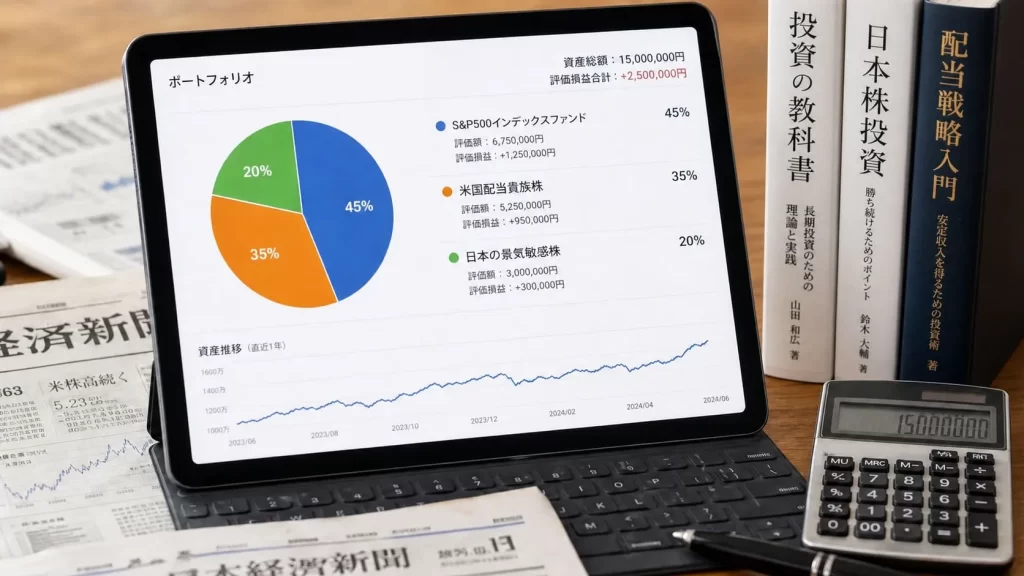

2026年5月時点での私のポートフォリオは、大きく3つの層に分かれています。

S&P500インデックスファンドの長期積立を土台に、米国の配当貴族銘柄で配当収入を作り、日本株のシクリカル銘柄で割安成長を狙う、という三層構造です。

第1層:S&P500のつみたて投資枠による長期積立

ポートフォリオの土台は、S&P500に連動する低コストインデックスファンドの積立です。

新NISAのつみたて投資枠を使って、毎月一定額を自動買付しています。

S&P500は米国を代表する大型株500社で構成される株価指数で、過去30年以上にわたって長期的に右肩上がりの成長を続けてきました。

もちろん途中には大きな下落局面もありましたが、20年30年というスパンで見れば、世界経済の成長を取り込めるインデックスとして広く支持されています。

私が選んでいるのは、信託報酬が年0.1%を切る低コストファンドです。

これより信託報酬の高いS&P500連動商品も存在しますが、中身がほぼ同じなら最も安いものを選ぶのが合理的だと考えています。

第2層:成長投資枠での米国配当貴族8銘柄

成長投資枠では、米国の配当貴族と呼ばれる銘柄を8つに分散して保有しています。

配当貴族とは、25年以上連続して増配を続けている米国株のことで、不況時にも配当を維持・増額してきた実績を持つ企業群です。

飲料、医薬品、生活必需品、通信、エネルギーといった生活に密着したセクターの大型株が中心で、株価の値上がり益よりも、毎月コツコツ入ってくる配当金を目的に保有しています。

この8銘柄からは、日本円換算で年間数万円ほどの配当金が外貨で入金されてきます。

軽貨物の労働収入とはまったく別系統で、寝ている間にも配当金が積み上がっていく感覚は、労働型しか経験したことのなかった私にとって本当に新鮮な体験でした。

第3層:日本株のシクリカルバリュー銘柄

2026年5月には、成長投資枠で日本株も買い付けました。

日本の大手鉄鋼株を中心とした、いわゆるシクリカルバリュー銘柄です。

シクリカル株は景気の波に業績が左右されやすい銘柄群で、好況時に大きく値上がりする傾向があります。

米国株中心のポートフォリオに、日本のシクリカル株を組み合わせることで、地域分散と銘柄性質の分散を同時に進める狙いです。

ケンの一次情報:シクリカルバリュー株は知るのが遅すぎた

正直に言うと、シクリカルバリュー株という考え方は、もっと早くに知っておきたかったというのが本音です。

米国株の配当貴族中心の運用は私の性格にも合っていますし、後悔はありません。

ただ、日本株にも割安に放置されている優良なシクリカル銘柄が存在することを、もっと早く学んでいれば、ポートフォリオの選択肢がもっと広がっていたと感じます。

50代から投資の勉強を本格的に始めて気づいたのは、「世の中には自分が知らない有効な手法がまだまだある」という事実です。

知るのが遅すぎたと思っても、今日から始めるしかありません。

10年後に「あのとき始めておいて本当によかった」と振り返れる選択を、今この瞬間に積み重ねていくしかないと考えています。

三層構造のメリットを整理する

S&P500・米国配当貴族・日本シクリカル株、この三層構造には明確な役割分担があります。

| 層 | 商品 | 役割 | 期待リターン | 性格 |

|---|---|---|---|---|

| 第1層 | S&P500インデックス | 長期成長の土台 | 値上がり益中心 | 放置・自動積立 |

| 第2層 | 米国配当貴族8銘柄 | 毎月の配当キャッシュフロー | 配当金中心 | 増配の継続 |

| 第3層 | 日本シクリカル株 | 割安成長の取り込み | 値上がり益+配当 | 景気連動 |

この構成にしてからは、相場の上下に対する心理的な揺れがほとんどなくなりました。

S&P500が下がっても米国配当貴族が踏ん張ってくれることがありますし、日本株が動かなくても米国株が伸びることもあります。

すべてが同時に下がる局面では、つみたて投資枠が安く買えるチャンスだと割り切れる構造です。

真似することを推奨しているわけではない

誤解のないようにお伝えしておきますが、私のポートフォリオを真似することを推奨しているわけではありません。

投資の最適解は、年齢・収入・家族構成・リスク許容度によって大きく変わります。

30代独身の方と、50代で家族のいる方では、取れるリスクの大きさも投資期間も違うはずです。

大切なのは、私のような実例を「参考データのひとつ」として眺めつつ、自分自身の状況に合わせて構成を考えることです。

初心者の方は、まずS&P500の積立1本から始めて、慣れてきたら少しずつ他の商品を加えていく流れで十分だと感じます。

評価損益+264,132円の中身を全公開

ここからは、2026年5月時点の私の資産状況を具体的な数字でお伝えします。

「実際にどのくらい増えるものなのか」というイメージを持っていただく材料として、私個人の数字を参考にしてください。

繰り返しになりますが、これは特定の手法や銘柄を推奨するものではありません。

資産合計と評価損益の全体像

2026年5月28日時点での私の楽天証券口座の状況は、以下の通りです。

| 項目 | 金額 | 備考 |

|---|---|---|

| 資産合計 | 1,467,711円 | 保有商品+預り金 |

| 保有商品評価額合計 | 1,131,364円 | 含み益込み |

| 預り金合計 | 336,347円 | 次の買付待ち資金 |

| 評価損益合計 | +264,132円 | 含み益 |

| 配当金(外貨) | 191.49 USドル | 未受取分 |

含み益+264,132円というのは、保有商品評価額1,131,364円に対する利益分です。

シンプルな数字に直すと、投じた元本に対しておよそ23%ほどの含み益が出ている状態になります。

2021年から買い増してきた結果が、5年がかりでこの数字になったとご理解ください。

商品別の評価損益の内訳

商品別に評価損益の内訳を見ていきます。

| 商品種別 | 口座区分 | 評価損益 | 備考 |

|---|---|---|---|

| S&P500インデックスファンド | NISAつみたて投資枠 | +83,727円 | 毎月積立 |

| S&P500インデックスファンド | 特定口座 | +22,678円 | 2021年スポット買い |

| S&P500インデックスファンド | 旧NISA | +10,829円 | 2023年買付 |

| 米国配当貴族8銘柄 | NISA成長投資枠+旧NISA | 合計約+142,000円 | 2024年〜順次買付 |

| 日本シクリカル株 | NISA成長投資枠 | +4,300円 | 2026年5月買付 |

S&P500インデックスファンドだけで、3つの口座を合算すると約+117,000円の含み益が出ています。

特に2024年5月から本格的に積立を始めたNISAつみたて投資枠は、約2年の積立で+83,727円という数字です。

米国配当貴族銘柄は、銘柄によって+27,000円から-3,800円までバラつきがありますが、合計では大きくプラスです。

個別株は1銘柄ごとに上下するため、配当貴族のように複数銘柄に分散しておくとブレが小さくなります。

新NISAから続けてきた積立の威力

正直にお伝えすると、私が投資信託を始めたのは、新NISAが始まった2024年からではありません。

記録を遡ると、2021年1月にeMAXIS Slim 米国株式(S&P500)を特定口座でスポット買いしたのが、投資信託保有の始まりでした。

この時は楽天ポイントが11,000ポイントほどあったので、それで購入したものでした。

その後1年半は何もせず放置、新NISA制度が始まったのをきっかけに本格的に積立を始め、個別株も少しずつ買い増しを続けてきた結果が、現在の数字につながっています。

飲食店経営時代に少しだけ投資をかじったことはありましたが、継続には至りませんでした。

本格的に資産形成として取り組み始めたのは、軽貨物ドライバーに転身し、複数の収入の柱を持つ働き方を意識し始めた2024年からになります。

配当金という「もうひとつの収入」の存在

保有している米国配当貴族8銘柄からは、毎月のように配当金が外貨建てで入金されてきます。

現時点での未受取配当金は191.49USドル、為替によりますが日本円で約3万円相当です。

これは私が労働で稼いだお金ではなく、保有している企業の利益の一部が株主に分配されたものです。

金額自体はまだ小さいですが、この「自分が働かなくても入ってくるお金」の存在を実感することが、軽貨物ドライバーにとって本当に大きな心理的変化になります。

軽貨物の年収全体の組み立て方については軽貨物の年収と収入の作り方でも触れていますので、本業の数字と合わせて考える参考にしてください。 こんにちは、軽貨物ノートを運営しているケンです。 軽貨物の年収を調べている方の多くは、平均年収だけでなく、手取り、月収、個人事業主、業務委託、正社員の違いまで気になっているはずです。 求人では月収50 ... 続きを見る

参考軽貨物ドライバーの年収はいくら?収入実態と稼ぐコツを現役解説

ここに記載した数字は、あくまで2026年5月時点の私個人の運用結果です。相場は日々変動し、含み益が含み損に転じる可能性も常にあります。同じ商品を同じタイミングで買っても、買付額や為替によって結果は変わります。数字を真に受けすぎず、あくまで「こういう積立を続けた人もいる」という参考データとしてご覧ください。

第2部のポイント

- 証券会社はネット証券3社(楽天・SBI・マネックス)から選ぶ

- 私のメインは楽天証券、IPO用にSBIとマネックスを併用

- ポートフォリオはS&P500・米国配当貴族・日本シクリカルの三層構造

- 5年がかりで評価損益+264,132円、内訳は商品ごとに分散

- 配当金は労働とは別系統の「もうひとつの収入」になる

次の第3部では、新NISAを始める具体的な5ステップと、軽貨物ドライバーが陥りがちな5つの罠について、より実践的な内容をお伝えしていきます。

新NISAを始める具体的な5ステップ

制度の仕組みとポートフォリオの考え方を理解できたら、いよいよ実際に新NISAを始めるための具体的な手順に入っていきます。

「難しそう」と感じている方が多いのですが、口座開設から積立スタートまで、慣れた人なら30分、初めての方でも1〜2時間あれば一通り完了します。

軽貨物の開業手続きで陸運局に何度も足を運んだ経験を持つ方なら、ネット証券の口座開設はむしろ拍子抜けするくらい簡単だと感じるはずです。

ステップ1:証券会社の口座開設(所要15〜30分)

まずはネット証券の口座を開設します。

楽天証券・SBI証券・マネックス証券のいずれかの公式サイトにアクセスし、「口座開設」ボタンから手続きを始めます。

必要なものはマイナンバーカード(または通知カード+本人確認書類)と、銀行口座情報の2点だけです。

申込フォームでの入力後、本人確認はスマホでの撮影による「eKYC」を選ぶと最短当日〜翌営業日に口座開設が完了します。

郵送での本人確認だと1〜2週間かかるため、急ぐ方はeKYCを選んでください。

ステップ2:NISA口座の同時申込(所要5分)

証券口座の開設と同時に、必ずNISA口座の申込にもチェックを入れてください。

後から追加で申し込むことも可能ですが、最初にまとめて申し込んだ方が手続きの二度手間を防げます。

NISA口座は税務署の審査を経て開設されるため、証券口座の開設より少し時間がかかります(通常1〜2週間)。

この間、特定口座での取引は可能ですが、新NISAでの買付はNISA口座が開通してからになります。

ステップ3:銀行口座と証券口座の連携(所要10分)

口座が開設されたら、入出金用の銀行口座と証券口座を連携させます。

楽天証券なら楽天銀行、SBI証券なら住信SBIネット銀行との連携が最もスムーズです。

連携設定をしておくと、買付資金の自動振替や、配当金の自動入金が可能になり、運用がぐっと楽になります。

軽貨物の事業用口座と分けて、投資専用の連携銀行口座を作っておくと、後々の確定申告や事業収支の整理もしやすくなると感じます。

ステップ4:つみたて投資枠の積立設定(所要15分)

NISA口座が開通したら、つみたて投資枠の積立設定に進みます。

商品検索で「S&P500」や「全世界株式」と入力し、信託報酬が年0.2%以下の低コストインデックスファンドを選びます。

積立金額、積立日、引き落とし方法を設定すれば、あとは毎月自動で買い付けが行われます。

金額は月3,000円からでも問題ありません。

軽貨物の事業収入の中から無理のない範囲を選び、まずは1年継続できる金額に設定するのが現実的です。

ステップ5:成長投資枠での個別株・ETF購入(任意)

慣れてきたら、成長投資枠で個別株やETFの購入にも挑戦できます。

ただし、これは初心者の方が最初からやる必要はまったくありません。

つみたて投資枠での積立を半年〜1年続けて、相場の上下に心が揺れない感覚をつかんでから、少しずつ成長投資枠に手を広げるくらいでちょうど良いと感じます。

急いで投資枠を埋めようとして、よく分からない銘柄に手を出すのが最悪のパターンです。

| ステップ | 内容 | 所要時間 | 注意点 |

|---|---|---|---|

| 1 | 証券会社の口座開設 | 15〜30分 | eKYCで時短 |

| 2 | NISA口座の同時申込 | 5分 | 必ず同時申込 |

| 3 | 銀行口座と証券口座の連携 | 10分 | 事業用口座と分ける |

| 4 | つみたて投資枠の積立設定 | 15分 | 月3,000円からOK |

| 5 | 成長投資枠での購入(任意) | − | 慣れてから着手 |

口座開設で最もつまずきやすいのが、本人確認書類の不備です。マイナンバーカードを持っていれば1枚で完結しますが、通知カードしかない方は運転免許証など別の本人確認書類が追加で必要になります。軽貨物ドライバーの方なら運転免許証は必ずお持ちのはずですので、マイナンバー+運転免許証の組み合わせで進めれば確実です。

軽貨物ドライバーが陥りがちな5つの罠

新NISAは制度として優れているものの、使い方を間違えると資産を増やすどころか減らしてしまうこともあります。

ここでは、私自身の失敗経験と、周りで見てきたドライバーの失敗パターンから、陥りがちな5つの罠をお伝えします。

事前に知っておけば回避できるものばかりです。

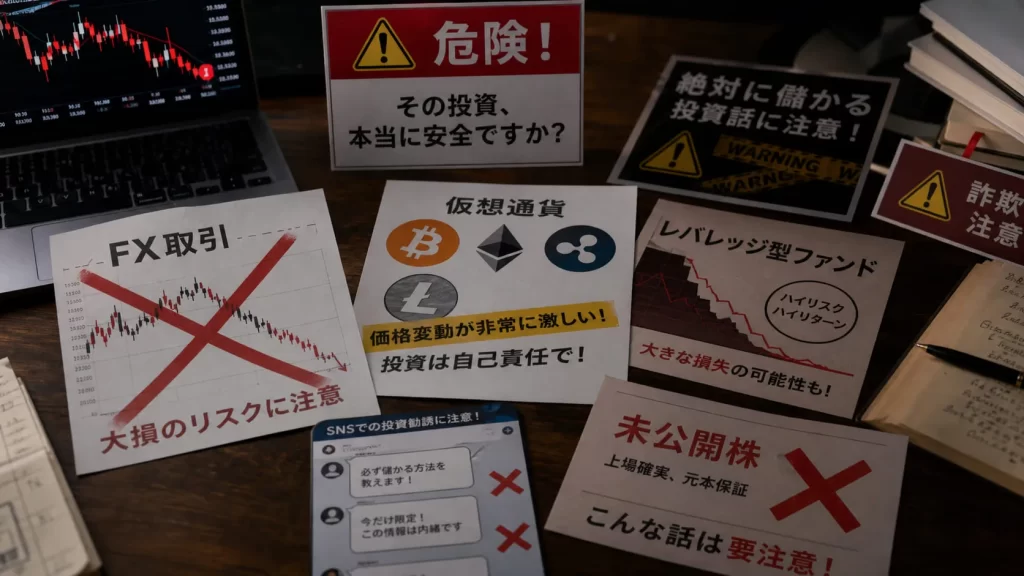

罠その1:FXや海外証拠金取引に手を出す

これは私自身の最大の失敗です。

軽貨物の仕事の合間に「楽して稼げる副収入」を探している方ほど、FXや暗号資産のレバレッジ取引に引き寄せられやすい傾向があります。

SNSや動画広告では「ほったらかしで月利10%」「初心者でも月50万円」といった文句が溢れていますが、本当にそんな手法があれば本人が黙々と運用するはずで、わざわざ他人に教える理由がありません。

新NISAという真っ当な制度がある時代に、わざわざ海外FXに手を出すメリットはほぼないと感じます。

罠その2:短期売買にハマって本業に支障が出る

毎日チャートを見て売買を繰り返す短期売買は、軽貨物の本業との両立が極めて難しいスタイルです。

運転中に株価が気になって集中力が落ち、事故のリスクが上がるという話は実際にドライバー仲間からも聞きます。

運転中の不注意は荷物の遅延だけでなく、自分や周りの命にも関わる問題です。

中長期保有で売値設定だけして放置し、たまに画面を見る程度のスタイルが、私たちドライバーには圧倒的に合っていると考えています。

罠その3:SNSのインフルエンサー情報を鵜呑みにする

X(旧Twitter)やYouTubeで投資情報を発信しているインフルエンサーは大量にいますが、その発信を鵜呑みにするのは危険です。

「今が買い時」「この銘柄が10倍になる」といった発信には、ポジショントーク(自分が買った後に他人に買わせて値上がりさせる狙い)が混じっていることも珍しくありません。

情報源として参考にするのは構いませんが、最終的な投資判断は必ず一次情報(企業の決算資料、金融庁の公式情報など)を確認した上で、自分の責任で行ってください。

罠その4:レバレッジ型・テーマ型ファンドへの安易な投資

新NISAの成長投資枠では、レバナス(NASDAQ100にレバレッジをかけた商品)や、AI関連・半導体関連といったテーマ型ファンドも一部購入できます。

これらは値上がり時の上昇率が大きい反面、下落時の損失も大きく、初心者が手を出すと心が折れやすい商品です。

特にレバレッジ型は長期保有で減価する性質があり、新NISAの「無期限非課税」というメリットを活かしきれない場合もあります。

新NISA本来の長期分散投資というコンセプトに沿うなら、まずはオーソドックスなS&P500や全世界株式のインデックスから始めるのが王道です。

罠その5:暗号資産や怪しい儲け話への流出

新NISA口座では暗号資産は買えませんが、「NISAで儲かったお金を暗号資産で増やそう」と考えて、別途取引所に資金を移してしまうケースがあります。

暗号資産自体を否定はしませんが、初心者が「もっと儲けたい」という欲から手を出すのは、ほぼ確実に失敗パターンです。

私のFX失敗もまさにこのパターンでしたので、自戒を込めてお伝えします。

| 罠 | 典型的なパターン | 回避策 |

|---|---|---|

| FX・証拠金取引 | 自動売買・高レバレッジ | 新NISAで完結させる |

| 短期売買 | 毎日チャートを見る | 中長期保有で放置 |

| SNS情報鵜呑み | 「今が買い時」を信じる | 一次情報で裏取り |

| レバレッジ型ファンド | レバナス等への集中投資 | インデックス中心 |

| 暗号資産流出 | NISA利益を別資産に移す | 新NISA枠内で完結 |

軽貨物の事業収入から無理なく積立を捻出する考え方

新NISAを始める上で最も現実的な問題が、「毎月の積立資金をどう捻出するか」です。

軽貨物の事業収入は月によって波があり、繁忙期と閑散期では手取りが大きく変わります。

ここでは、私が実践している事業収入から投資資金を確保するための考え方をお伝えします。

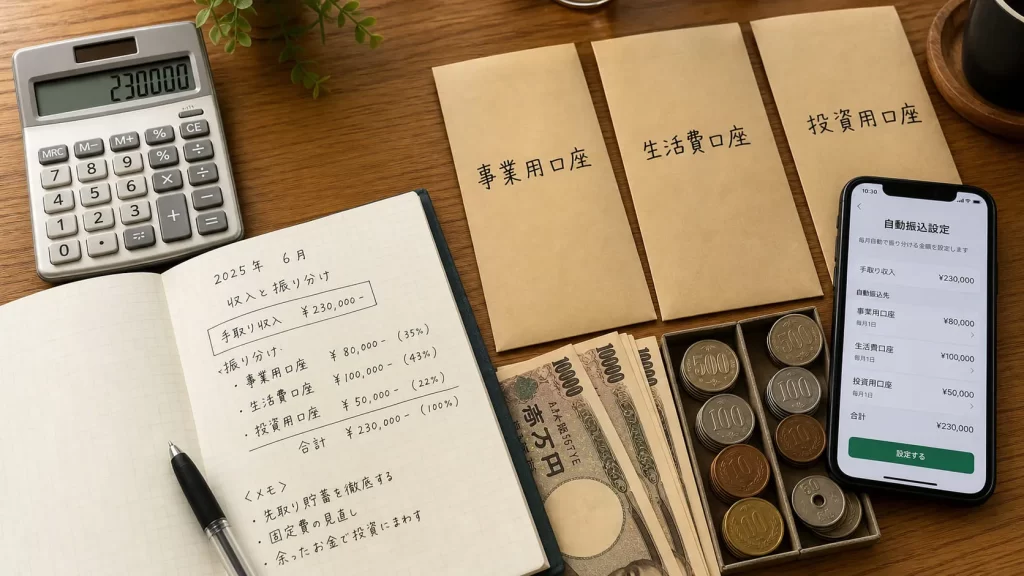

事業用口座と生活用口座と投資用口座を分ける

個人事業主として軽貨物を営んでいる方は、口座を3つに分けることをおすすめします。

第一に、事業用口座(売上の入金と事業経費の支払い)。

第二に、生活用口座(事業用口座から毎月一定額を移し、生活費として使う)。

第三に、投資用口座(証券口座と連携した銀行口座)。

この3口座体制にすると、事業の調子に関係なく毎月の生活費が一定になり、余剰分から投資資金を捻出しやすくなります。

固定費としての積立設定が継続のコツ

ケンの一次情報:事業収入から積立を捻出する流れ

私の場合、軽貨物の事業収入から積立資金を捻出しています。

毎月、事業用口座から生活用口座と投資用口座にそれぞれ一定額を移し、投資用口座からはS&P500のつみたて投資枠が自動で買い付けられる仕組みです。

具体的な積立額は伏せますが、毎月決まった額を「家賃や保険料と同じ固定費」として扱っています。

固定費として処理するのが続けるコツで、「余ったお金で投資する」発想だと、結局余らずに終わってしまうのが現実です。

軽貨物の繁忙期と閑散期で売上は大きく変動しますが、積立額は基本的に変えていません。

閑散期は生活防衛資金から少し補填する月もありますが、長期で見れば均されるという感覚です。

確定申告との関係を整理する

個人事業主にとって、投資との関係で気になるのが税務処理です。

結論からお伝えすると、新NISA口座での運用益は非課税のため、確定申告に含める必要はありません。

ただし、特定口座(源泉徴収あり)以外の口座で運用している場合や、海外株式の配当金については申告が必要なケースがあります。

軽貨物の事業所得と投資の所得は別系統で計算されますので、混同しないように注意してください。

税務の最終判断は必ず税理士または管轄の税務署にご相談ください。

軽貨物の確定申告の基本については軽貨物の確定申告と経費の完全ガイドも併せてご覧ください。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物ドライバーとして個人事業主や業務委託で働き始めると、避けて通れないのが確定申告です。 軽貨物の確定申告のやり方、経費、いくらから必要なのか、青色申告と ... 続きを見る

参考軽貨物ドライバーが確定申告までに準備すること完全ガイド

生活防衛資金を確保してから投資に回す

投資を始める前に、必ず生活防衛資金を確保してください。

生活防衛資金とは、病気・事故・車両故障などで稼働できなくなったときに、生活と固定費を維持するための現金預金のことです。

軽貨物ドライバーの場合、稼働がゼロになっても固定費(リース料・任意保険・駐車場代など)は出ていきますので、最低でも生活費の半年分は現金で確保しておきたいところです。

これがないまま投資に資金を回すと、相場下落時に「生活費が足りないから売らざるを得ない」という最悪のパターンに陥ります。

生活防衛資金は、投資には絶対に回さない聖域として確保しておきます。普通預金で構いません。利息はほぼゼロですが、いつでも引き出せる流動性こそが生活防衛資金の本質です。「眠らせるのはもったいない」という気持ちで投資に回すと、いざというときに資産を取り崩す羽目になります。

暴落時に動揺しないための心構えと長期目線

新NISAの最大の難関は、口座開設でも商品選びでもなく、「相場下落時にメンタルを保てるかどうか」です。

過去にはリーマンショック、コロナショック、各種の景気後退局面で、株価が短期間に30〜50%下落した事例が何度もあります。

こうした場面で慌てて売却してしまうと、その後の回復局面の利益を取り損ねます。

下落は「定期的に必ず来る」と最初から覚悟する

株式市場は長期的には右肩上がりですが、その途中には必ず大きな下落局面があります。

歴史的には、10年に1〜2回は大きな暴落、毎年のように小〜中規模の調整局面が訪れています。

これを「異常事態」と捉えるか、「定期的に来るイベント」と捉えるかで、長期投資の継続率は大きく変わります。

私は「下落は定期的に来るもの、来たときには安く買えるチャンス」と最初から覚悟しておくスタイルに切り替えてから、相場の上下に対する心理的な揺れが大幅に減りました。

軽貨物ドライバーは「現金収入があること」が最大の武器

専業投資家やリタイア後の年金生活者と比べて、現役の軽貨物ドライバーには圧倒的な強みがあります。

それは、毎月の事業収入で生活費をまかなえることです。

相場が下落しても、軽貨物の仕事を続けていれば日々の生活には何の支障もありません。

むしろ、下落局面は「いつもより安く買える時期」として、淡々と積立を続けられる立場にいます。

労働収入と資産収入を組み合わせている人の強さは、まさにこの「現金収入があるから慌てなくていい」という心理的余裕にあると感じます。

S&P500の歴史を見ると、長期では右肩上がり

S&P500の過去のチャートを見ると、短期では大きな上下を繰り返しながらも、長期では着実に右肩上がりに成長してきた歴史があります。

1980年代から現在までの約40年間で、配当再投資ベースで数十倍に成長しているデータが各種金融機関から公表されています。

もちろん過去のパフォーマンスが将来を保証するものではありませんが、長期分散積立という手法の有効性を裏付ける一つの参考にはなります。

「やめないこと」が最大の戦略

ケンの一次情報:FXでの失敗から学んだ「やめない」の価値

FXで大金を溶かしたとき、私は数か月で大半の資産を失いました。

一方、新NISAでのS&P500積立は、5年かけて少しずつ積み上げて、ようやく現在の評価損益+264,132円という数字になっています。

増やすのには年単位の時間がかかり、減らすのは数か月で完結する。

これが投資の現実だと痛感しました。

逆に言えば、コツコツ続けていれば、時間が味方になってくれます。

10年後、20年後の自分のために、毎月の積立を「やめないこと」が、何よりの戦略だと考えています。

軽貨物の本業で毎月の生活費を稼げているからこそ、投資はじっくり育てる長期視点で取り組めるのです。

定期的なリバランスは半年〜1年に1回で十分

保有銘柄の比率を見直す「リバランス」も、頻繁にやる必要はありません。

半年〜1年に1回、自分のポートフォリオの構成比を確認し、当初の方針から大きくズレていれば調整する程度で十分です。

軽貨物の繁忙期前後など、自分の生活サイクルに合わせて点検日を決めておくと、忘れずに継続できます。

私は年末年始と夏のお盆休みに資産状況を見直すルーティンにしています。

第3部のポイント

- 口座開設から積立スタートまで1〜2時間で完了する

- FX・短期売買・SNS情報・レバナス・暗号資産流出は要警戒

- 3口座体制(事業・生活・投資)で資金管理が安定する

- 生活防衛資金(生活費半年分)を確保してから投資に回す

- 下落は定期的に来るイベントと割り切り「やめないこと」が最大の戦略

次の第4部では、軽貨物ドライバーから寄せられるよくある質問にお答えしながら、最後のまとめとして「労働収入を資産収入に変えていく視点」をお伝えします。

軽貨物ドライバーの新NISAについてよくある質問

ここまで読んでくださった方からよくいただく質問を、Q&A形式でまとめておきます。

始める前の不安や疑問を、できるだけ具体的にお答えしていきますので、最後の判断材料にしていただければと思います。

Q1. 50代から新NISAを始めても遅くないですか

結論からお伝えすると、50代から始めても十分意味があると考えています。

20代30代と比べれば運用期間は短くなりますが、65歳まで働く前提なら10〜15年の運用期間が確保できます。

10年あれば、長期分散積立の恩恵を十分に受けられる時間として成立します。

私自身も50代から本格的に新NISAを始めて、5年で評価損益+264,132円という結果を出していますので、年齢を理由に諦める必要はありません。

むしろ「もっと早く始めればよかった」と後悔する前に、今日から動き出す方がはるかに合理的です。

Q2. 軽貨物の繁忙期と閑散期で積立額を変えてもいいですか

技術的には積立額を毎月変更することは可能ですが、私としてはおすすめしません。

積立投資の最大のメリットは「機械的に淡々と買い続けること」にあるため、月ごとの裁量判断を入れると、結局相場のタイミングを読もうとしてしまい、判断疲れを起こします。

繁忙期と閑散期がある軽貨物ドライバーこそ、固定費として一定額を積み立てて、余剰資金は別途スポットで成長投資枠に回すスタイルが向いていると感じます。

Q3. 妻や家族の名義でも別途新NISA口座を作れますか

新NISAは1人1口座の制度ですが、配偶者がそれぞれ別の口座を持つことは可能です。

夫婦合わせると年間720万円、生涯3,600万円までの非課税枠を活用できる計算になります。

家族で資産形成に取り組む場合、それぞれが自分の名義で口座を開設するのが基本です。

名義貸しや贈与税の問題に絡む可能性もあるため、家族間での資金移動には注意が必要です。

具体的なやり方は税理士にご確認ください。

Q4. 新NISAで損失が出た場合、税金の控除を受けられますか

新NISA口座で発生した損失は、損益通算や繰越控除の対象外です。

これは新NISAのデメリットとしてよく挙げられる点で、特定口座や一般口座での利益と相殺することができません。

つまり「儲かったときは非課税で美味しいが、損したときは救済もない」という制度です。

このリスクを理解した上で、長期保有を前提とする商品を新NISA枠に入れるのが基本的な考え方になります。

Q5. S&P500とオルカン(全世界株式)はどちらを選ぶべきですか

これは長く議論されているテーマで、絶対的な正解はありません。

S&P500は米国大型株500社、オルカン(全世界株式)は世界中の株式に分散投資する仕組みです。

米国の長期的な成長を信じるならS&P500、地域分散を重視するならオルカン、というのが基本的な選び方になります。

私はS&P500を選んでいますが、これは推奨ではなく個人の選択です。

初心者の方で迷うなら、どちらか1本に絞って始め、続ける中で自分の考えを固めていくのが現実的だと感じます。

Q6. 投資の勉強はどこから始めればいいですか

まずは金融庁が公開している新しいNISAの公式ページから読むことをおすすめします。

制度の正確な情報が一次情報として整理されており、無料で読めます。

その上で、長期分散積立の考え方を解説した書籍を1〜2冊読めば、新NISAを始めるための基礎は十分に固まります。

YouTubeやSNSの投資情報は補助的に使う程度に留め、最終判断は必ず一次情報と自分の責任で行ってください。

Q7. 軽貨物の収入が不安定で投資を始める勇気が出ません

収入が不安定な不安は痛いほど分かります。

そういう方こそ、まずは生活防衛資金を半年〜1年分確保することを最優先にしてください。

その上で、月3,000円という小さな金額からでも始めてみる価値はあると感じます。

「収入が増えてから始めよう」と先延ばしにしている間に、時間という最大の味方を失うのが投資の世界です。

不安定だからこそ、複数の収入の柱を持つ視点が必要になります。

軽貨物だけに頼らない働き方については軽貨物を副業として始める方法でも触れていますので、本業との組み合わせの参考にしてください。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物の副業に興味がある方の多くは、本当に稼げるのか、月収や手取りはどれくらい残るのか、土日のみや平日夜でもできるのかといった不安を抱えているはずです。 さ ... 続きを見る

参考軽貨物の副業は稼げる?収入・始め方・税金まで現役ドライバーが解説

まとめ|軽貨物の労働収入を投資の資産収入に変える視点

ここまで長文をお読みいただき、本当にありがとうございました。

最後に、この記事でお伝えしたかったことを3点に整理してまとめます。

軽貨物ドライバーの新NISA 3つの結論

- 軽貨物は労働収入、新NISAは資産収入。性質の違う2本の柱を組み合わせることで、稼動が止まっても収入が途絶えない構造を作れます。

- 失敗しないコツは「分からないものに手を出さない」。FX・短期売買・SNS情報・レバレッジ商品の誘惑を断ち、長期分散積立に徹することが成功確率を上げます。

- 生活防衛資金を確保した上で、月3,000円からでも始める。今日始めれば10年後に時間が味方してくれます。「やめないこと」が最大の戦略です。

今日から踏み出せる最初の一歩

「やってみようかな」と少しでも気持ちが動いたなら、まずは今夜30分だけ時間を取って、楽天証券かSBI証券の公式サイトを眺めてみてください。

口座開設の申込フォームを開いてみる、必要書類を確認する、それだけでも構いません。

その次の日にマイナンバーカードを準備する、翌週に申込を完了させる、というように小さな一歩を積み重ねていくのが、結果的に最も挫折しない進め方です。

私自身、FXで大金を溶かしてから本格的にインデックス投資に切り替えるまで、何年もの遠回りをしてしまいました。

このページを読んでくださっているあなたには、ぜひその遠回りをショートカットしていただきたいと願っています。

「ただ貯金しておく」だけが本当に安全か

ケンの一次情報:これから新NISAを始めるドライバーへのメッセージ

これから新NISAを始めようとしている軽貨物ドライバーの皆さんに、率直にお伝えしたいことがあります。

ただ銀行口座に貯金しておくなら、生活防衛資金として半年分くらいの生活費以外は、S&P500のような長期分散の仕組みに入れておいた方がいいと、私は実体験から感じています。

普通預金の金利はほぼゼロです。

一方で、物価は少しずつ上がっています。

つまり、貯金だけで持っているお金の実質的な価値は、毎年少しずつ目減りしているのが現実です。

もちろん投資には元本割れのリスクがあります。

絶対の保証はありません。

ただ、20年30年というスパンで見れば、長期分散積立は資産を守りながら育てる現実的な選択肢になり得ると、5年運用してきた私の数字も示しています。

「絶対に増える」とは決して言いません。

ですが「何もしないこともリスク」という視点は、ぜひ持っていただきたいと願っています。

軽貨物で生活費を確保しながら、複数の収入の柱を育てるという視点

私は軽貨物の仕事を、今すぐ辞めるべきだとは1ミリも思っていません。

むしろ、毎月の生活費を確実に稼げる軽貨物という土台があるからこそ、新NISAという長期投資にも腰を据えて取り組めるのだと考えています。

軽貨物80%・ネットビジネス15%・株式投資5%という私の現在の収入構成は、中期的には50%・40%・10%へ、最終的には0%・90%・10%へと比率を変えていく予定です。

50代から始めても遅くないと断言できるのは、20年の飲食フランチャイズ経営を終えて「何も残らなかった」あの経験があるからです。

労働収入だけに頼る危うさを、骨身に染みて理解しているからこそ、資産収入の柱を育てる時間に投資しています。

あなたの新NISA口座も、10年後・20年後に「あのとき始めておいて本当によかった」と振り返れる資産に育つことを、心から願っています。

最後にひとつ大切なお願い

本記事で紹介した評価損益や運用成績は、あくまで私個人の2026年5月時点の実績であり、将来の運用結果を保証するものではありません。

市場環境・買付タイミング・為替変動によって、結果は人それぞれ大きく異なります。

投資には元本割れのリスクが必ず伴いますので、最終的な投資判断は必ずご自身の責任のもと、必要に応じて金融機関や金融の専門家にご相談ください。

税務面の処理についても、税理士または所轄の税務署にご確認いただくのが確実です。

関連記事として軽貨物ドライバーのブログ副業|月2万円までの実体験ロードマップ、黒ナンバーのプライベート利用と普段使いもぜひご覧ください。 ※PR こんにちは、軽貨物ノートを運営しているケンです。 「軽貨物の仕事を続けながら、ブログで副業収入を作れないだろうか」と検索してこのページにたどり着いた方が多いと思います。 私は現在50代、近畿圏 ... 続きを見る こんにちは、軽貨物ノート運営者のケンです。 結論から言うと、黒ナンバーの軽バンは、買い物・通勤・家族の送迎・レジャーといった普段使いができます。 ただし、料金を受け取って人を運ぶ「有償送迎」はNGで、 ... 続きを見る

参考軽貨物ドライバーのブログ副業|月2万円までの実体験ロードマップ

参考黒ナンバーは普段使いOK|買い物・通勤・家族送迎の可否を現役が解説

あなたの軽貨物ドライバーとしての人生が、複数の収入の柱を持つことでより豊かなものになることを、軽貨物ノート運営者として心から応援しています。