こんにちは、軽貨物ノート運営者のケンです。

軽貨物ドライバーとして毎日アクセルを踏み続けていると、ふと「自分には退職金がない」「もし体を壊したら、その後の生活はどうなるんだろう」という不安が頭をよぎることはありませんか。

会社員と違って、個人事業主の私たちには厚生年金も企業年金も用意されていません。

そのうえ国民健康保険料や所得税は容赦なくのしかかってきますよね。

そんな軽貨物ドライバーの強い味方になってくれるのが、国が運営する小規模企業共済という制度です。

掛金が全額所得控除になる節税効果に加え、廃業時には退職金代わりの共済金を受け取れて、車両故障など急な出費の際には低金利の貸付制度まで使える、まさに三拍子そろった仕組みになっています。

私自身、前職の飲食店経営時代に小規模企業共済を活用していて、想定外の廃業局面でこの制度に何度も救われた経験があります。

その実体験も交えながら、iDeCoや経営セーフティ共済との併用、共同経営者制度、確定申告での控除の書き方、加入条件や元本割れのリスクまで、現場で実際に走りながら制度を活用している軽貨物ドライバー目線でお伝えしていきますね。

小規模企業共済は、軽貨物ドライバーのような個人事業主にとって「退職金代わり」になる数少ない制度です。

ただし私にとって、この制度は単なる「節税のための仕組み」ではありません。

20年続けた飲食フランチャイズを定期賃貸借契約の満了で強制退去になったとき、小規模企業共済の解約金が、私の人生を文字通り立て直す原資になりました。

その経験があるからこそ、軽貨物に転身した今も「収入源も老後資金も、ひとつに頼らない」という3本柱戦略を貫いています。

この記事では、軽貨物ドライバーが小規模企業共済をどう活用すべきか、私自身の実例を交えて現場目線で解説します。

この記事でわかること

- 軽貨物ドライバーが小規模企業共済に加入できる条件と必要書類

- 掛金全額所得控除による具体的な節税シミュレーション

- 共同経営者制度で世帯の節税枠を倍にする方法

- 車両修理にも使える契約者貸付制度と廃業時の共済金A

- iDeCoや経営セーフティ共済との賢い使い分け方

- 飲食廃業時に共済が救ってくれた、ケンのリアルな実体験

目次

- 1 軽貨物ドライバーこそ小規模企業共済に加入すべき3つの理由

- 2 小規模企業共済の制度概要と運営主体

- 3 軽貨物ドライバーの加入資格と必要書類

- 4 掛金は月1,000円から70,000円まで柔軟に設定できる

- 5 掛金全額が所得控除になる節税効果のシミュレーション

- 6 共同経営者制度で世帯の節税枠を倍にする

- 7 元本割れ・インフレリスクなど加入前に知るべきデメリット

- 8 車両修理にも使える契約者貸付制度の威力

- 9 iDeCoとの併用で年間165万円の所得控除を狙う

- 10 経営セーフティ共済との違いと優先順位

- 11 廃業時の共済金Aと退職所得控除で実質ほぼ非課税に

- 12 確定申告での掛金控除の記入手順と前納テクニック

- 13 減額・掛止め・法人成りなどライフイベントへの対応

- 14 軽貨物の小規模企業共済に関するFAQ

- 15 軽貨物ドライバーが小規模企業共済で築く将来設計のまとめ

軽貨物ドライバーこそ小規模企業共済に加入すべき3つの理由

結論から先にお伝えします。

軽貨物ドライバーは、数ある個人事業主の中でも特に小規模企業共済との相性が良い業種です。

その理由は大きく3つあります。

理由①:身体が資本だからこそ「いつ引退してもいい」状態を作れる

軽貨物の仕事は、体が資本です。

長距離運転による腰痛、重い荷物の積み下ろしによる肩や膝の故障、年齢を重ねるごとに増える体調不良など、現役で走り続けられる期間には限りがあります。

小規模企業共済に加入していれば、廃業届を出した瞬間に「共済金A」という最も有利な区分で積立金を受け取れます。

つまり、いつ引退を決断しても、それまでの積立がそのまま退職金として手元に戻ってくる状態を作れるわけです。

理由②:収入の波が大きくても柔軟に対応できる

軽貨物ドライバーの売上は、繁忙期と閑散期の差が激しいですよね。

Amazonの繁忙シーズンや年末ギフト需要でガッツリ稼げる月もあれば、夏場や2月の閑散期にガクッと売上が落ちる月もあります。

小規模企業共済は掛金を月1,000円〜70,000円の範囲で柔軟に増減できるので、収入の波に合わせて無理なく続けられる設計になっています。

理由③:節税と退職金準備を同時に進められる

支払った掛金は、その全額が「小規模企業共済等掛金控除」として課税所得から差し引けます。

つまり、本来なら税金として出ていくはずだったお金を、自分の未来の退職金に振り替えられるんです。

「貯金しているのに税金が安くなる」という、ちょっと信じられないほどお得な仕組みになっています。

小規模企業共済の制度概要と運営主体

そもそも小規模企業共済とはどんな制度なのか、基本中の基本から整理していきましょう。

制度の全体像をつかんでおくと、後半の節税シミュレーションや出口戦略の話がぐっと理解しやすくなりますよ。

独立行政法人 中小機構が運営する国の制度

小規模企業共済は、独立行政法人 中小企業基盤整備機構(中小機構)が運営する、れっきとした国の制度です。

昭和40年に小規模企業共済法に基づいて創設され、加入者は全国で160万人を超えると言われています。

ひとことで言えば、個人事業主や小規模企業の経営者が、自分で積み立てる退職金制度です。

会社員には退職金や厚生年金がありますが、軽貨物ドライバーのような個人事業主には、そういった老後の備えが自動的に用意されているわけではありません。

毎月走って稼いだお金は、そのままにしておくと所得税・住民税・国民健康保険料という形でどんどん出ていってしまいますよね。

その「出ていくはずだったお金」を、国の制度を使って自分の未来に振り替えるイメージが、小規模企業共済のいちばんわかりやすい捉え方だと感じています。

制度の運営主体や加入者数などの一次情報は、中小機構の公式ページで随時公表されていますので、最新の数字は独立行政法人 中小企業基盤整備機構「小規模企業共済」公式サイトで必ずご自身でも確認してみてください。

小規模企業共済の基本ポイント

運営:独立行政法人 中小企業基盤整備機構

掛金:月額1,000円〜70,000円(500円単位で自由設定)

税制優遇:掛金全額が所得控除の対象

受取:廃業時・老齢時に共済金として受取可能

性格:国の制度のため安全性が高く、長期で付き合える退職金準備の柱

軽貨物の仕事は「いつまで走れるか」が読めないからこそ必要

軽貨物ドライバーは体が資本の仕事です。

いつまで現役で走り続けられるかは誰にもわかりません。

私自身、長時間の運転で腰や肩に違和感を覚えるたびに「あと何年走れるんだろう」と考えますし、周りのベテランドライバーさんを見ても、60代を過ぎてから体調を理由に引退する方は珍しくありません。

だからこそ、現役のうちから退職後の資金を計画的に積み立てておく仕組みが必要になります。

掛金は月1,000円から始められるので、開業したばかりでまだ売上が安定しない方でも無理なくスタートできるのが特徴です。

逆に売上が伸びてきたら月7万円まで増やせるので、軽貨物ドライバーのキャリア全体を通じて長く付き合える制度だと言えます。

軽貨物ドライバーの年収目安や売上の伸び方については、軽貨物ドライバーの年収・月収完全ガイドでも詳しく解説していますので、掛金設定の参考にしてみてください。 こんにちは、軽貨物ノートを運営しているケンです。 軽貨物の年収を調べている方の多くは、平均年収だけでなく、手取り、月収、個人事業主、業務委託、正社員の違いまで気になっているはずです。 求人では月収50 ... 続きを見る

参考軽貨物ドライバーの年収はいくら?収入実態と稼ぐコツを現役解説

軽貨物ドライバーの加入資格と必要書類

「制度の魅力はわかったけれど、自分は加入できるの?」というのが、次に気になるポイントですよね。

結論から言えば、一人親方の軽貨物ドライバーはほぼ全員が加入できます。

ここでは加入資格と、申し込みの際に必要な書類をまとめておきますね。

運輸業区分・常時使用従業員20人以下が条件

軽貨物ドライバーは小規模企業共済における「運輸業」に分類されます。

加入できるのは、常時使用する従業員が20人以下の個人事業主または法人役員です。

一人で開業して黒ナンバーを取得した、いわゆる一人親方の軽貨物ドライバーは、当然この要件を余裕でクリアできます。

仮に将来的に従業員を数名雇うようになっても、20人を超えなければ加入を継続できますし、加入後に従業員が増えても契約はそのまま維持されますので安心してください。

「家族をアルバイトで手伝わせている」「繁忙期だけ知人に手伝ってもらっている」というケースでも、常時使用する従業員に該当しなければカウントされません。

このあたりは判断が微妙になりやすいので、不安なときは中小機構や税理士に確認しておくと安心ですね。

黒ナンバー取得そのものについては、黒ナンバー取得完全ガイドで詳しく解説していますので、これから開業する方は併せて読んでみてください。 「軽貨物で開業したいけど、黒ナンバーってどうやって取るの?」「引越しで住所が変わったら、黒ナンバーも手続きが必要?」――軽貨物業務委託を始める方にとって、黒ナンバー(事業用軽自動車)の取得は最初の関門 ... 続きを見る

参考黒ナンバーの取得方法と住所変更を完全ガイド|体験談から解説

加入時に揃えておきたい書類一覧

加入手続き自体はそこまで複雑ではなく、必要な書類も比較的シンプルです。

下の表に、軽貨物ドライバーが用意することの多い書類をまとめておきます。

| 書類名 | 入手先・備考 |

|---|---|

| 契約申込書(様式 小101) | 中小機構のサイトまたは委託金融機関の窓口 |

| 預金口座振替申出書 | 掛金引落口座を指定する書類 |

| 確定申告書の控え | 税務署の受付印またはe-Tax受信通知付きのもの |

| 開業届の控え | 確定申告実績がない開業直後の方 |

| 本人確認書類 | 運転免許証・マイナンバーカードなど |

申込窓口は商工会議所・金融機関・オンライン

申込窓口は、商工会・商工会議所のほか、三菱UFJ銀行・三井住友銀行・各地方銀行・信用金庫など全国の委託金融機関です。

普段使っているメインバンクで取り扱いがあることも多いので、まずは自分の口座のある金融機関に「小規模企業共済の取り扱いはありますか?」と一本電話を入れてみるのが手っ取り早いですよ。

最近はマイナンバーカードを使ったオンライン加入にも対応していますので、平日に窓口へ行く時間が取れないドライバーさんにはありがたい選択肢ですよね。

申込完了から正式な共済契約者証が届くまでは、おおむね2ヶ月程度を見ておくと安心です。

確定申告の準備全般については、軽貨物ドライバーの確定申告完全ガイドで詳しくまとめていますので、開業届の控えなどが手元にあるか不安な方は併せて確認してみてください。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物ドライバーとして個人事業主や業務委託で働き始めると、避けて通れないのが確定申告です。 軽貨物の確定申告のやり方、経費、いくらから必要なのか、青色申告と ... 続きを見る

参考軽貨物ドライバーが確定申告までに準備すること完全ガイド

申込書類に不備があると、共済契約者証の発行がさらに1〜2ヶ月遅れることもあります。年内の節税枠を使い切りたい場合は、遅くとも10月までには申し込みを済ませておきましょう。

掛金は月1,000円から70,000円まで柔軟に設定できる

小規模企業共済の使いやすさが光るのが、この掛金の柔軟性です。

月額1,000円から70,000円まで、500円単位で自由に設定できます。

軽貨物の仕事は、繁忙期と閑散期の売上差が激しいですよね。

Amazonの繁忙シーズンや年末のギフト需要でガッツリ稼げる月もあれば、夏場や2月の閑散期にガクッと売上が落ちる月もあります。

そんなときに無理のない金額からスタートして、売上が安定してきたら増額していく、というステップ的な使い方ができるのが本当に助かります。

キャリア段階別の掛金設定の目安

私の感覚値ではありますが、軽貨物ドライバーのキャリア段階ごとの掛金設定の目安を表にまとめてみました。

| 段階 | 月の売上目安 | おすすめ掛金 | 狙い |

|---|---|---|---|

| 開業直後 | 〜30万円 | 1,000〜5,000円 | 納付月数を積み始める |

| 軌道に乗った時期 | 40〜60万円 | 10,000〜30,000円 | 節税と積立を両立 |

| 安定・伸長期 | 60万円以上 | 50,000〜70,000円 | 節税効果と退職金を最大化 |

| 体調や売上が不安定な時期 | 変動あり | 1,000円まで一時減額 | 掛止めせず継続を優先 |

掛金の増額・減額は年1回まで可能ですし、災害や入院など特定の事情があれば一時的に支払いを止める「掛止め」も認められています。

「途中で払えなくなったらどうしよう」という不安を抱えなくていいのは、収入の波が大きい軽貨物ドライバーにとって本当に心強いポイントです。

減額や掛止めは「最終手段」と覚えておく

ただし、減額した期間や掛止めをした期間は、将来の共済金の計算上「納付月数」に算入されなかったり、加算額が減少したりする取り扱いがあります。

後述する元本割れの境界線である240ヶ月(20年)を意識するなら、少額でも継続して納付を続けることが戦略上は有利になりますので、迷ったときは「ゼロにせず最低1,000円で残す」という選択を覚えておいてください。

月1,000円なら年間でも12,000円ですから、軽貨物ドライバーのお小遣いの範囲でも十分続けられる金額ですよね。

「掛止めや解約は最終手段、まずは減額」というのは、私が周りのドライバーさんにいつもお伝えしている考え方です。

少額から始めて、伸びてきたら一気に増額するのが王道

掛金は途中で増額できるので、最初から無理に高額に設定する必要はありません。

まずは開業直後の生活基盤を整えることを優先し、確定申告で年間の利益が見えてきた段階で「来年は月いくらに上げよう」と計画的に増額していくのが王道です。

ケンの体験談

私の場合、前職の飲食店経営時代から小規模企業共済を活用していました。

開業直後はキャッシュフローが読めなかったので、まずは月3万円ほどからスタートして、店舗運営が安定してきた段階で段階的に増額していった記憶があります。

最終的には月7万円のMAXまで引き上げて、毎月コツコツと積み立てを続けていました。

当時の自分が「節税のために」と思って続けていた習慣が、後になってどれほど自分を救うことになるかは、その時点ではまったく想像していませんでしたね。

軽貨物の世界でも同じで、開業直後から無理して高額にする必要はまったくありません。

月1,000円でもいいので、まずは「納付月数を積み始める」ことを最優先にしてほしいです。

掛金全額が所得控除になる節税効果のシミュレーション

ここが小規模企業共済の最大の魅力です。

支払った掛金は、その全額が「小規模企業共済等掛金控除」として所得控除の対象になります。

生命保険料控除のような上限はなく、月7万円×12ヶ月=年間最大84万円までまるごと課税所得から差し引けるのは、他の節税策と比べても飛び抜けた威力です。

所得が大きいほど節税インパクトはブーストする

所得税は累進課税なので、稼ぎが大きいドライバーほどこの控除のインパクトは大きくなります。

つまり「稼げば稼ぐほど節税メリットがブースト」される制度設計になっているわけですね。

下の表は、課税所得別の年間節税額の一般的な目安です。

| 課税所得 | 月1万円(年12万) | 月3万円(年36万) | 月7万円(年84万) |

|---|---|---|---|

| 200万円 | 約1.8万円 | 約5.4万円 | 約12.6万円 |

| 400万円 | 約3.6万円 | 約10.8万円 | 約25.2万円 |

| 600万円 | 約3.6万円 | 約10.8万円 | 約25.2万円 |

| 800万円 | 約4.5万円 | 約13.6万円 | 約31.8万円 |

| 1,000万円 | 約5.2万円 | 約15.6万円 | 約36.7万円 |

例えば課税所得400万円の軽貨物ドライバーが月7万円を積み立てた場合、年間でおよそ25万円ほどの税負担が軽減される計算になります。

20年間続ければ、節税効果だけでも単純計算で500万円規模になりますから、これはもう「貯金しているのに税金が安くなる」という、ちょっと信じられないほどお得な仕組みなんです。

「実質返戻率」で見ると預金や保険より圧倒的に有利

節税で浮いた税金分を加味した「実質返戻率」で考えると、共済金Aで30年加入したケースでは170%を超えるという試算もあります。

銀行預金の金利が年0.001%レベルの時代に、確定的に年20〜30%分の税負担を圧縮できる制度って、冷静に考えるとちょっと反則レベルだと思います。

さらに副次的なメリットとして、所得が下がることで国民健康保険料の負担軽減にもつながる可能性があります。

国保料は経費にできない一方で重い負担になりがちなので、結果的に「保険料のランクが一段下がる」というケースもあります。

節税で浮いたお金を「車両維持」や「保険」に回す発想

節税で浮いたお金を、車両のメンテナンスや任意保険の見直しに回すという発想も大切です。

軽貨物の仕事は車両が止まれば収入も止まりますから、節税分をそのまま「事業の継続力」に再投資できれば、好循環が生まれます。

車両維持の考え方については軽貨物の車両メンテナンス完全ガイド、任意保険の選び方は軽貨物の任意保険ガイドも併せて参考にしてみてください。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物のオイル交換は、何キロごとにすればいいのか、費用はいくらかかるのか、オイルエレメント交換は毎回必要なのかなど、迷いやすいポイントが多いですよね。 特に ... 続きを見る こんにちは、軽貨物ノートのケンです。 軽貨物で開業するとき、最初に悩みやすいのが「任意保険は本当に必要なのか」「相場はいくらなのか」という点です。 結論からお伝えすると、黒ナンバーで配送業をするなら任 ... 続きを見る

参考軽貨物のオイル交換完全ガイド|頻度・費用・年間コストを実体験で解説

参考軽貨物ドライバーの任意保険おすすめ比較|相場と選び方を解説

上記の数値はあくまで一般的な目安です。実際の節税額は個々の所得状況や控除によって異なりますので、正確な計算は税理士または国税庁「小規模企業共済等掛金控除」の公式情報をご確認ください。

共同経営者制度で世帯の節税枠を倍にする

意外と知られていないのですが、小規模企業共済には「共同経営者制度」というものがあります。

個人事業主1人につき2人まで、配偶者や親族などを共同経営者として加入させることができる仕組みです。

この制度を知っているか知らないかで、世帯全体の節税効果と将来の退職金原資に、桁違いの差が生まれます。

夫婦で加入すれば年間168万円の所得控除も可能

例えば、奥さんが配車管理や経理を担当して、実質的に事業の運営に関わっているケースなら、配偶者を共同経営者として加入させることができる可能性があります。

これにより世帯全体での所得控除枠を実質的に倍に広げられるのは、節税面でかなり大きなインパクトです。

具体的にイメージしてみましょう。

あなた自身が月7万円、配偶者が共同経営者として月7万円を積み立てれば、世帯合計で年間168万円の所得控除になります。

受け取る共済金も2口分になるので、将来の退職金原資もそれだけ厚くなります。

これは「家族経営の軽貨物事業者」にとって、ぜひ検討したい制度設計です。

共同経営者として認められるための主な条件

事業の経営において重要な意思決定に関与していること、事業の執行に対する報酬を受けていること、共同経営契約書を交わしていること、などが求められます。

形式だけ整えて加入する、というのは認められませんので、実態に即した運営が前提になります。

共同経営者として加入するための実務ステップ

共同経営者制度を利用する場合は、共同経営契約書の写しや、報酬の支払い事実が確認できる書類(青色申告決算書の専従者給与の記載など)も必要になります。

青色事業専従者として奥さんに給与を支払い、その実態を帳簿でしっかり残しておくと、加入時の手続きもスムーズです。

逆に、まったく事業に関与していない家族を形式だけ「共同経営者」に仕立て上げるのは、税務上もリスクが高いので絶対にやめておきましょう。

最終的な可否や書類の整備については、必ず税理士や中小機構の窓口で確認してから手続きを進めてくださいね。

「うちは夫婦で軽貨物を回している」家庭は要検討

「うちは夫婦で軽貨物を回している」「親父と二人三脚で配送している」というような場合は、この制度を知っているか知らないかだけで、長期的な手取りに数百万円単位の差が出る可能性も十分にあります。

軽貨物の現場では、夫が配送を担当し、妻が配車調整・伝票管理・経理を担っているご家庭は本当に多いです。

実態として奥さんが事業運営に深く関わっているなら、共同経営者として正式に位置づけるメリットは非常に大きいと言えます。

ケンの体験談

飲食店経営時代、私は妻にも共同経営者として小規模企業共済に加入してもらっていました。

当時は私自身が月7万円のMAX、妻も共同経営者として月7万円のMAXで積み立てていたので、世帯合計で毎月14万円を共済に入れていた計算になります。

「夫婦で月14万円も積み立てて生活は大丈夫なのか」と当時は何度も考えましたが、所得控除の効果で税金がしっかり抑えられるので、手取りベースで考えるとそこまで重い負担にはなりませんでした。

店舗の経理や仕入れ管理を実際に妻が担っていたので、共同経営者としての実態も帳簿上の整合性も問題なく、税理士さんにも「これは理想的な形ですね」と言ってもらえていました。

軽貨物の場合も、奥さんが配車管理や経費精算をやっているご家庭なら、十分に検討する価値があると思います。

世帯単位で節税枠を倍に使えるという仕組みは、本当に強力です。

共同経営者制度は実態が伴っていることが前提です。形式だけ整えると税務調査で否認されるリスクがあるので、必ず税理士に相談したうえで青色事業専従者の届出や帳簿整備とセットで進めてください。

元本割れ・インフレリスクなど加入前に知るべきデメリット

ここまでメリット中心にお話ししてきましたが、もちろん注意点もあります。

小規模企業共済は長期積立を前提に設計された制度なので、短期間で自己都合の任意解約をすると、いわゆる元本割れのリスクがあるんです。

この点を正しく理解しないまま加入すると、後から「思っていたのと違う」となりかねないので、ここはじっくり読んでくださいね。

私が小規模企業共済を「3本柱戦略のインフラ」と位置付けている理由は、節税で生まれた余剰資金を新NISAに回せるからです。

掛金が全額所得控除になることで手元のキャッシュフローが改善し、その分を株式投資のつみたて積立に充てる、という資金循環が作れます。

軽貨物の事業収入を「現役の生活費」「老後の退職金(小規模企業共済)」「将来の運用益(新NISA)」の3層に分けて流す設計は、20年の飲食店経営を失った経験から私がたどり着いた、現実的な資産形成の答えです。

240ヶ月(20年)が元本割れの境界線

任意解約時の元本割れに関する注意点

加入から12ヶ月未満で任意解約した場合は、解約手当金がゼロになります(掛け捨て)。

240ヶ月(20年)未満で任意解約すると、解約手当金が掛金合計を下回る元本割れになります。

ただし「廃業」や「老齢給付(65歳以上で180ヶ月以上納付)」での受取なら、加入1年でも元本以上を受け取れます。

つまり、純粋に「お金を増やすための積立」として短期で出し入れする使い方には向いていません。

あくまで「事業を続ける間ずっと積み立て、引退時にまとめて受け取る」という長期スパンで考える制度です。

「廃業」と「任意解約」は税務上まったくの別物

ここで誤解してほしくないのは、「廃業」と「任意解約」は税務上まったく別物だということです。

軽貨物ドライバーを引退して廃業届を提出した場合は、共済金Aという最も有利な区分で受け取れますので、たとえ加入期間が短くても元本以上の金額が戻ってきます。

「途中でお金が足りなくなったから解約しよう」という任意解約と、「もう走らないと決めたから廃業届を出して受け取ろう」という廃業は、書類1枚の違いで結果が大きく変わるんです。

つまり、「事業を辞めるまで解約しない」という前提で加入するなら、元本割れの心配はほぼ気にしなくていいということになります。

途中で苦しくなったら解約ではなく減額・掛止めで乗り切る、これが軽貨物ドライバーの基本戦略です。

インフレリスクへの向き合い方

もうひとつ覚えておきたいのが、インフレリスクです。

共済の予定利率は1.0%前後で推移しており、デフレ時代には十分な水準でしたが、物価上昇が続く局面では実質的な購買力が目減りする可能性があります。

20年後に1,500万円の共済金を受け取れたとしても、その頃の物価が今の1.5倍になっていれば、実質的な価値は1,000万円程度に下がってしまうイメージですね。

この点は、後述するiDeCoとの併用で補うのが現実的な対策になります。

「守りの小規模企業共済」と「攻めのiDeCo」を組み合わせることで、インフレと税負担の両方に対応できる、バランスの取れたポートフォリオが作れるんです。

車両修理にも使える契約者貸付制度の威力

軽貨物ドライバーにとって、車両は文字通り「稼ぎの源泉」です。

エンジントラブルやミッション故障で走れなくなれば、その日から売上はゼロになりますし、修理費は数十万円単位で飛んでいきます。

タイヤ4本交換で10万円、車検で15万円、ミッション周りの修理で30万円超…と、車両関連の出費は予測しづらく、しかも待ったなしで襲いかかってきますよね。

そんな突発的な資金需要に、小規模企業共済の「契約者貸付制度」はとてつもなく強力です。

年1.5%・即日融資・無担保無保証の好条件

| 項目 | 内容 |

|---|---|

| 貸付利率(一般貸付) | 年1.5%程度(時期により変動あり) |

| 貸付限度額 | 掛金合計の7〜9割(最高2,000万円) |

| 担保・保証人 | 不要(積立金が担保) |

| 融資スピード | 最短即日(商工中金窓口の場合) |

| 借入単位 | 5万円単位(最低10万円から) |

| 返済期間 | 借入額に応じて6ヶ月〜60ヶ月 |

消費者金融との金利差を冷静に比較する

消費者金融やビジネスローンの金利が一般的に年10〜18%であることを考えると、年1.5%という水準は破格です。

仮に100万円を1年間借りた場合、消費者金融なら15万円前後の利息が発生しますが、契約者貸付なら15,000円程度で済む計算になります。

同じ100万円を借りるのに、利息だけで10倍以上の差が出るんです。

商工組合中央金庫(商工中金)の窓口で午後2時までに申し込めば、その日のうちに資金を手にできるケースもあります。

銀行融資のような事業計画書や決算書の審査は不要で、自分が積み立てた範囲内で借りるだけですから、心理的なハードルもぐっと低いです。

「車検時にまとまった支払いが厳しい」「タイヤ4本一気に交換しないといけない」「インボイス導入で消費税の支払いが重い」というときの保険として、これほど頼れる仕組みはありません。

「借りる前提」ではなく「最後のセーフティネット」として持つ

大切なのは、契約者貸付はあくまで「いざというときの選択肢」として持っておくことです。

カードローンに頼る前にこの制度の存在を思い出せれば、高金利地獄に陥らずに済みますし、自分の積立を担保にしているだけなので返済プレッシャーも穏やかです。

開業初期の資金繰りに不安がある方は、軽貨物の開業資金完全ガイドで初期投資の目安も併せて確認しておくと安心ですよ。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物の開業資金を調べている方は、「結局いくら用意すれば始められるのか」「初期費用の内訳は何なのか」「黒ナンバー取得にどれくらいかかるのか」と、最初の一歩で ... 続きを見る

参考軽貨物の開業資金・初期費用はいくら?資金調達から経費まで完全ガイド

一般貸付以外にも目的別の特別貸付がある

契約者貸付制度には、一般貸付のほかに傷病災害時貸付、創業転業時貸付、新規事業展開等貸付、福祉対応貸付、緊急経営安定貸付、廃業準備貸付など、目的別の特別貸付も用意されています。

事由に該当すれば、一般貸付よりさらに低い金利が適用されることもあります。

体調を崩したときや、災害で事業継続が難しくなったときの備えとして、種類があることだけでも頭に入れておくと安心です。

iDeCoとの併用で年間165万円の所得控除を狙う

節税を本気で突き詰めたいなら、小規模企業共済だけで終わらせるのはもったいないです。

iDeCo(個人型確定拠出年金)との併用で、節税効果は何倍にも膨らみます。

「制度をいくつも組み合わせるなんて難しそう」と感じるかもしれませんが、それぞれの役割を理解すれば意外とシンプルなんですよ。

個人事業主のiDeCo上限は月68,000円

個人事業主(国民年金第1号被保険者)のiDeCoの掛金上限は月6万8,000円、年間81万6,000円です。

これを小規模企業共済の年84万円と合わせると、なんと年間165万6,000円もの所得控除枠が確保できることになります。

| 制度 | 月額上限 | 年間上限 | 特徴 |

|---|---|---|---|

| 小規模企業共済 | 70,000円 | 840,000円 | 廃業時に受取可・元本保証型 |

| iDeCo | 68,000円 | 816,000円 | 60歳まで引き出し不可・運用型 |

| 合計 | 138,000円 | 1,656,000円 | 全額所得控除 |

「流動性」と「運用」で使い分ける

使い分けのポイントは流動性です。

小規模企業共済は廃業すれば年齢に関係なく受け取れる「事業のセーフティネット」、iDeCoは原則60歳まで引き出せない代わりに投資信託で攻めの運用ができる「老後専用の資産」と考えるとわかりやすいですね。

体を壊して早めに引退する可能性がある軽貨物ドライバーにとっては、まず小規模企業共済で「いつでも引退OK」の体制を作り、その上でiDeCoで長期運用の果実を取りにいく、という順番がしっくりきます。

軽貨物ドライバーの併用ロードマップ

具体的な進め方としては、まず開業1年目から小規模企業共済に月1,000円〜5,000円で加入し、納付月数を積み始めます。

売上が安定してきた2〜3年目から小規模企業共済を増額し、月3万円程度まで引き上げます。

事業が軌道に乗った段階でiDeCoも併用し、両制度合わせて月10万円前後の積立を目指す、というのが軽貨物ドライバーにとって現実的なロードマップだと感じています。

副業として軽貨物を始めようとしている会社員の方は、本業の厚生年金や企業型DCの有無でiDeCoの上限が変わりますので、軽貨物の副業ガイドも併せて確認してみてください。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物の副業に興味がある方の多くは、本当に稼げるのか、月収や手取りはどれくらい残るのか、土日のみや平日夜でもできるのかといった不安を抱えているはずです。 さ ... 続きを見る

参考軽貨物の副業は稼げる?収入・始め方・税金まで現役ドライバーが解説

経営セーフティ共済との違いと優先順位

節税系の共済制度として、もうひとつ覚えておきたいのが「経営セーフティ共済(中小企業倒産防止共済)」です。

こちらも節税効果の高い制度ですが、税務上の位置づけが小規模企業共済とは異なります。

違いを正しく理解して、優先順位を間違えないようにしましょう。

所得控除か必要経費か、決定的な違い

2つの共済の決定的な違い

小規模企業共済:個人の所得控除(所得税・住民税の軽減)

経営セーフティ共済:事業の必要経費(所得税・住民税に加え、国民健康保険料の軽減にも直結)

経営セーフティ共済は月最大20万円・累計800万円まで積み立てられ、取引先の倒産に備えながら利益を圧縮できる強力な制度です。

軽貨物の元請けが倒産して売掛金が回収できなくなるリスクは、決してゼロではありませんよね。

そんなときに無担保・無保証で借入ができるのは、フリーランス的に働く我々にとってかなり心強い設計です。

出口での課税に注意が必要

ただし、経営セーフティ共済の解約手当金は事業所得(雑収入)として課税されるため、出口での税負担を見据えた計画的な解約が必要になります。

「赤字の年に解約する」「廃業の年にまとめて解約する」など、出口戦略をセットで考えるのが鉄則です。

このあたりは小規模企業共済の「退職所得控除でほぼ非課税」とは大きく違うポイントなので、混同しないようにしましょう。

軽貨物ドライバーの優先順位は「共済 → セーフティ → iDeCo」

軽貨物ドライバーの優先順位としては、まず「退職金+緊急予備資金」として小規模企業共済を確保し、次に売上が伸びてきたら「利益圧縮+取引先リスク対策」として経営セーフティ共済、最後に「老後の資産形成」としてiDeCoを積み上げる、という三段階の戦略がおすすめです。

いきなり3つ全部に手を出すのではなく、事業ステージに合わせて段階的に重ねていくのが現実的です。

委託先選びで売掛金リスクを下げるという観点では、軽貨物の委託会社比較ガイドも併せて参考にすると、リスク分散の全体像が見えてきますよ。 ※本記事はプロモーションを含んでいます。 「軽貨物の業務委託を始めたいけど、どの会社を選べばいいのか分からない」「赤帽・ロジクエスト・Amazon Flexなど、名前は聞いたことがあるけど違いが分から ... 続きを見る

参考軽貨物業務委託の委託会社おすすめ6社徹底比較|失敗しない選び方

経営セーフティ共済は12ヶ月以上の納付で掛金の8割、40ヶ月以上で全額が戻ってくる設計です。出口の課税タイミングを誤ると節税効果が打ち消されるので、解約時期は必ず税理士と相談して決めてください。

廃業時の共済金Aと退職所得控除で実質ほぼ非課税に

小規模企業共済は「入口の節税」だけでなく、出口(受取時)の税制優遇も超強力です。

むしろ、ここを理解せずに加入するのはもったいなさすぎます。

掛金を払っているときに節税できて、受け取るときにもほぼ非課税という、まさに「ダブルでお得」な仕組みが用意されているんです。

請求事由による4つの区分

| 請求事由 | 区分 | 所得区分(一括) |

|---|---|---|

| 個人事業の廃止(廃業) | 共済金A | 退職所得 |

| 老齢給付(65歳以上・180ヶ月以上) | 共済金B | 退職所得 |

| 法人成りで加入資格喪失 | 準共済金 | 条件により異なる |

| 任意解約 | 解約手当金 | 一時所得 |

共済金Aや共済金Bは、退職所得として扱われるため「退職所得控除」が適用されます。

退職所得は他の所得と分離して課税され、しかも控除を差し引いた残りの「2分の1」にしか課税されないので、税負担が劇的に軽くなる仕組みです。

退職所得控除の計算式

退職所得控除の計算式

勤続(納付)年数20年以下:40万円 × 年数

勤続(納付)年数20年超:800万円 + 70万円 × (年数 − 20年)

例えば30年間納付した場合、退職所得控除額は800万円+70万円×10年=1,500万円になります。

仮に共済金Aとして1,500万円を受け取った場合、退職所得控除1,500万円が丸ごと使えるので、課税対象はゼロ円、つまり完全非課税で受け取れる計算になります。

仮に1,800万円を受け取ったとしても、控除後の300万円をさらに2分の1にした150万円にしか所得税がかかりません。

受取額からこの控除額を引いた残りをさらに2分の1にした金額にしか課税されないので、実質的にほぼ非課税で受け取れるケースも珍しくありません。

一括・分割・併用の3つの受取方法

受取方法は、一括(退職所得)、分割(公的年金等控除の対象)、一括と分割の併用、の3パターンから選べます。

退職金代わりに大きく使いたいなら一括、老後の年金代わりに毎年安定収入が欲しいなら分割、というように、引退後のライフプランに合わせて選択できるのも魅力です。

これは銀行預金や民間の貯蓄型保険ではなかなか実現できない、税制面の決定的なアドバンテージです。

なお、廃業時の手続きや税務全般については、黒ナンバーの廃業手続き完全ガイドでも触れていますので、引退を考え始めた方は併せて目を通してみてください。 軽貨物ノート運営者のケンです。 黒ナンバーの廃業を考えたとき、手続きの流れ、必要書類、費用、税務署への届出、黄色ナンバーへの戻し方、廃車、減車、代行依頼まで、何から手を付ければいいのか迷いやすいですよ ... 続きを見る

参考黒ナンバーの廃業手続き完全ガイド|書類・費用・廃業後の税務まで解説

一次情報|小規模企業共済が私の人生を救った話

私が小規模企業共済を「単なる節税制度」ではなく「人生のセーフティネット」だと断言できるのには、理由があります。

20年続けた飲食フランチャイズを定期賃貸借契約の満了で強制退去になったとき、私の手元には次の負債が残りました。

- 飲食店時代の借入金:約1,200万円

- 店舗の閉店処理費用:約200万円

- 合計:約1,400万円規模

この1,200万円の借入金は、最初の開業資金だけではありません。

20年の事業展開の中で、2店舗目の出店、移動販売車の製作、コロナ禍での運転資金追加といった節目ごとに重ねてきた借入が、最終的に積み上がった金額です。

「20年経てば借金は減っているはず」というのは幻想で、事業を続ける限り次の投資が必要になり、借入は形を変えながら残り続けます。

そして強制退去という想定外の終わり方を迎えたとき、この負債を処理する原資の中核となったのが、長年積み立てていた小規模企業共済の解約金でした。

もしこの制度に加入していなければ、事業を畳む以上の重い選択を迫られていたと思います。

「節税のためにとりあえず入っておく」という軽い気持ちで始めた制度が、結果的に20年の事業人生の最後を支え、北海道から近畿圏へ移住して軽貨物ドライバーとして再出発する原資になりました。

軽貨物ドライバーの皆さんに私が伝えたいのは、小規模企業共済は「節税」のためだけの制度ではないということです。

事業をやめる日、想定外のことが起きた日に、自分と家族を守る最後の砦になり得る制度です。

注意ポイント

退職所得控除や課税方法は税制改正の影響を受ける可能性があります。実際の受取時の税額については、必ず最新の制度を税理士や税務署にご確認ください。

確定申告での掛金控除の記入手順と前納テクニック

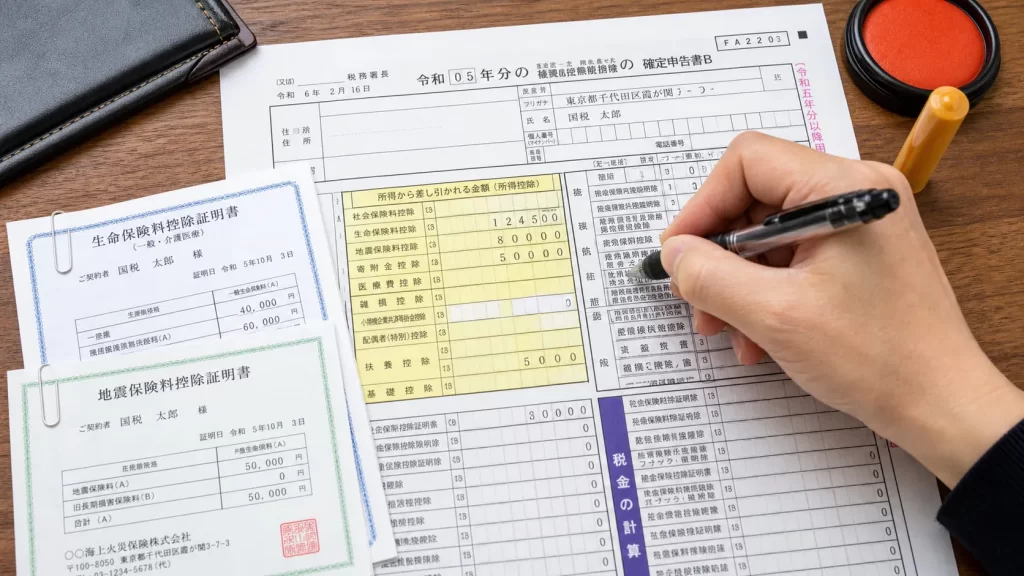

せっかく掛金を支払っても、確定申告で正しく申告しなければ節税メリットはゼロです。

「払いっぱなしで控除を受け忘れる」という、もったいない失敗をしている個人事業主さんも実際にいらっしゃるので、ここはしっかり押さえておきましょう。

毎年11月頃に届く払込証明書を必ず保管

手順自体はシンプルですから、毎年11月頃に届く「小規模企業共済掛金払込証明書」を必ず保管しておきましょう。

万が一紛失してしまっても、中小機構に連絡すれば再発行を受けられますので、慌てずに対応してくださいね。

確定申告書への記入手順

確定申告書 第一表の「小規模企業共済等掛金控除」欄に、その年に支払った掛金の合計額を記入します。

第二表の「小規模企業共済等掛金控除」欄に、掛金の種類(小規模企業共済)と支払額を記入します。

払込証明書の原本を添付するか、e-Taxで電子申告する場合は記載事項を入力して送信します。

e-Taxの場合は原本添付が省略できますが、証明書自体は5年間の保存義務がありますので、確定申告が終わったあともファイルに綴じて大切に保管しておきましょう。

iDeCoや経営セーフティ共済との記入欄の違い

確定申告書の控除欄でやや混乱しやすいのが、iDeCoと小規模企業共済の扱いです。

iDeCoの掛金も同じ「小規模企業共済等掛金控除」の欄に記入しますが、経営セーフティ共済は「必要経費」として損益計算書上で処理する点が大きく異なります。

3つの制度を併用しているドライバーさんは、どの制度の証明書がどの欄に対応するか、毎年確認しながら申告するクセをつけておくと安心です。

前納(年払い)の活用テクニック

12月までに翌年分を前納で一括払いした場合、その年に支払った全額がその年の控除対象になります。

「今年は思ったより利益が出すぎた」という年に、駆け込みで前納して節税幅を調整するテクニックは、軽貨物ドライバーの間でもよく使われている王道の方法です。

最大で12ヶ月分(84万円)を年内にまとめて支払えるので、「今年だけたまたま儲かった」というスポット案件の納税対策にも使えます。

会計ソフトを使っている方は、freeeやマネーフォワードなどでも「小規模企業共済等掛金控除」の入力欄が用意されていますので、迷うことはほとんどないと思います。

確定申告そのものに不安がある方は、軽貨物ドライバーの確定申告完全ガイドでステップごとに解説していますので、合わせてチェックしてみてくださいね。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物ドライバーとして個人事業主や業務委託で働き始めると、避けて通れないのが確定申告です。 軽貨物の確定申告のやり方、経費、いくらから必要なのか、青色申告と ... 続きを見る

参考軽貨物ドライバーが確定申告までに準備すること完全ガイド

減額・掛止め・法人成りなどライフイベントへの対応

軽貨物の仕事を10年、20年と続けていれば、必ず人生の節目が訪れます。

売上の好不調、結婚や子育て、車両の入れ替え、そして法人化や転職といった転機です。

小規模企業共済はこうしたライフイベントに対して、想像以上に柔軟に対応してくれます。

「いったん加入したら身動きが取れなくなるんじゃないか」という心配は、ここを読めばかなり和らぐと思いますよ。

掛金の減額・増額・掛止め

売上が伸びている時期は月7万円に増額し、繁忙期と閑散期の波が激しいときは月1,000円まで減額できます。

災害や入院など特定の事由があれば、一定期間支払いを止める「掛止め」も可能です。

「払えないから解約」ではなく「いったん減額・休止」という選択肢があるのは、本当にありがたい設計だと思います。

特に軽貨物の世界では、事故や体調不良で1〜2ヶ月走れなくなることが現実にあります。

そんなときに「収入が止まったから共済もやめる」と判断するのはもったいないので、まずは減額や掛止めで凌ぐ、というのを基本ルールにしておきましょう。

法人成りした場合の契約継続

軽貨物事業が軌道に乗って株式会社や合同会社を設立した場合でも、要件を満たせば契約を引き継ぐことができます。

個人事業時代に積み立てた期間が無駄にならず、そのまま役員退職金の準備としてシームレスに移行できるのは大きな安心材料です。

法人成りで一度解約してしまうと、その時点で「準共済金」扱いになって税制メリットが目減りするケースがあるので、法人化を検討するときは事前に税理士や中小機構へ「契約を継続したい」と伝えておくと安心です。

会社員に転職する場合

軽貨物を廃業して会社員に戻る場合は、「共済金A(個人事業の廃止)」として請求できます。

それまでの積立がしっかり退職金として手元に戻ってくるので、どんな進路を選んでも積立が資産として守られるのは、流動性の低い他の年金制度にはない大きな魅力ですよね。

軽貨物アルバイトから業務委託へステップアップしていく流れを考えている方は、軽貨物ドライバーのアルバイトと業務委託の違いも併せて読んでおくと、共済加入のタイミングが見えてきますよ。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物ドライバーのアルバイトを探してこのページにたどり着いたあなたは、未経験から始められる仕事を探していたり、週1日からOKという求人広告に魅力を感じていた ... 続きを見る

参考軽貨物ドライバーのアルバイトとは?雇用と委託の違い・副業の始め方

ケンの体験談

私が飲食店を廃業したとき、何より心強かったのは「人生の進路がどう転んでも、積み立てたお金は自分の手元に戻ってくる」という安心感でした。

銀行預金や保険商品だと、引き出すタイミングや受取方法でいろいろな制約が出てきますが、小規模企業共済は「廃業届」というシンプルな書類1枚で、退職金として一括受取が成立します。

もちろん、本来であれば老後にゆっくり受け取るのが理想だったので、想定外のタイミングで受け取ることになったのは反省点でもあります。

それでも、共済が「逃げ道」ではなく「再出発の資金」になってくれたことには、今でも本当に感謝しています。

軽貨物ドライバーとして関西で再スタートを切れたのも、共済のおかげで借金を清算してゼロベースで動けたからこそだと感じています。

減額・増額・掛止め・法人成りなどの変更には、それぞれ申請書類が必要です。手続きを怠ると、想定していた共済金が受け取れなかったり、節税効果を取り逃したりすることがあります。引っ越しで住所が変わったときの届出も忘れがちなので、ライフイベントのたびに「共済の手続き、抜け漏れないかな?」と一度確認するクセをつけておきましょう。

軽貨物の小規模企業共済に関するFAQ

最後に、軽貨物ドライバーから特によく聞かれる質問をまとめておきます。

Q1. 黒ナンバーを取得していないと加入できませんか?

個人事業主としての実態(開業届の提出、確定申告の実績など)があれば加入可能です。

ただし軽貨物を運送業として行うなら黒ナンバーは法的に必須なので、まずは開業の正式な手続きから整えましょう。

Q2. 開業何年目から加入できますか?

開業届を提出していれば、開業1年目からでも加入できます。

むしろ早く加入したほうが納付月数が積み上がるので、240ヶ月の壁を越えやすくなります。

Q3. 青色申告じゃないとダメですか?

白色申告でも加入できます。

ただし青色申告特別控除(最大65万円)と併用すれば節税効果がさらに高まるので、可能であれば青色申告を選ぶのがおすすめです。

Q4. 会社員と軽貨物の副業を兼業している場合は?

軽貨物が事業所得として認められる規模であれば、副業ドライバーでも加入できます。

会社員の給与所得とは別に、軽貨物の事業所得から控除できる形になります。

Q5. 受取時にも税金はかかりますか?

退職所得扱いになるため、退職所得控除と「2分の1課税」の適用で、実質的にほぼ非課税になるケースが多いです。

納付年数が長いほど控除額が大きくなるので、長く続けるほど有利です。

Q6. 途中で解約したらどうなりますか?

加入12ヶ月未満は掛け捨て、240ヶ月未満の任意解約は元本割れの可能性があります。

「廃業」での請求なら期間に関係なく元本以上を受け取れるので、苦しいときは解約より減額・掛止めで凌ぎましょう。

Q7. 加入手続きはどこでできますか?

商工会・商工会議所、三菱UFJ銀行・三井住友銀行などの委託金融機関、信用金庫の窓口で申し込めます。

マイナンバーカードがあればオンライン加入も可能です。

Q8. 引っ越しで住所が変わったらどうすれば?

中小機構に住所変更届を提出する必要があります。

届出を忘れると、共済金請求時の書類郵送がスムーズに進まないリスクがあるので、引っ越し時のチェックリストに必ず入れておきましょう。

軽貨物ドライバーが小規模企業共済で築く将来設計のまとめ

ここまで、軽貨物ドライバーにとっての小規模企業共済について、加入資格から節税効果、貸付制度、iDeCoや経営セーフティ共済との併用、確定申告、出口戦略まで一気に解説してきました。

かなりボリュームのある内容でしたが、最後にポイントを整理しておきますね。

軽貨物ドライバーが今日から実践できるロードマップ

開業期:月1,000円からでもいいので、まずは加入して「納付月数」を稼ぎ始める。

成長期:売上が安定してきたら、節税効果が最大化する月5万〜7万円まで増額する。

緊急時:車両故障や急な税金支払いには、解約ではなく「契約者貸付」でしのぐ。

引退期:廃業届を出して共済金Aを退職所得として受け取り、退職所得控除で実質非課税に。

小規模企業共済は、軽貨物ドライバーにとって単なる節税ツールではありません。

厳しい競争環境と身体的リスクの中で生き抜くための「財務的な防波堤」であり、誇りを持って働き続けるための土台です。

「節税で浮いたお金で、車両のメンテナンス費やiDeCoの掛金をまかなう」という複利のサイクルを作れれば、現役時代の手取りと引退後の安心感が同時に高まっていきます。

iDeCoや経営セーフティ共済、青色申告特別控除と組み合わせて「複数の制度を重ね掛けする」のが、令和の軽貨物ドライバーのスタンダードな防衛策になっています。

ケンの体験談

飲食店経営時代に共済に救われた経験があるからこそ、軽貨物ドライバーとして再出発した今も、迷わず小規模企業共済を続けています。

「一度受け取った退職金を、もう一度ゼロから積み立て直す」というのは、正直しんどい瞬間もあります。

それでも、納付月数が1ヶ月ずつ積み上がっていくのを見るたびに、「またここから安心の土台を作り直せている」という手応えがあるんです。

軽貨物の仕事は決して楽ではありません。

体力的にも精神的にも消耗する日があるからこそ、毎月の積立が「未来の自分への送金」として確かな手応えになります。

同業のドライバーさんには、ぜひ「今月の1,000円」から始めてほしいなと、心からそう思っています。

早く始めるほど納付月数が積み上がり、240ヶ月の壁も自然と越えていけますので、迷っているなら「今月の月1,000円から」でも踏み出してみてください。

1日あたりわずか約33円で、未来の自分への退職金準備が始められると考えると、踏み出さない理由のほうがむしろ少ないかもしれません。

小規模企業共済は、それ単体で見れば「個人事業主の節税&退職金準備の制度」にすぎません。

しかし私自身が、20年の飲食フランチャイズの強制退去時に、この制度の解約金で1,400万円規模の負債を処理し、生活を再建した経験があります。

そして今、軽貨物ドライバーとして再出発した私が目指しているのは、「収入の柱を複数持つ働き方」です。

軽貨物で安定収入を確保しながら、小規模企業共済で老後の退職金と「もしも」のセーフティネットを積み立て、その節税効果で生まれた余剰資金を新NISAやブログ運営に回していく。

この循環ができると、軽貨物の労働比率を段階的に下げながら、最終的に「働き方を選べる自由」へとたどり着けます。

軽貨物ドライバーがセミリタイアを目指すための全体戦略は、軽貨物でセミリタイアは可能か|3本柱で目指す50代の道筋で詳しく解説していますので、合わせてご覧ください。 こんにちは、軽貨物ノートを運営しているケンです。 私は50代の現役軽貨物ドライバーで、近畿圏で企業配送をしながら、ブログと新NISAで「軽貨物以外の収入の柱」を育てています。 この記事では、「軽貨物ド ... 続きを見る

参考軽貨物でセミリタイアは可能か|収入3本柱で目指す50代の道筋

また、3本柱のもう一方の軸である新NISAの始め方については、軽貨物ドライバーが新NISAで失敗しない始め方|実体験ガイドもご参照ください。 こんにちは、軽貨物ノートを運営しているケンです。 「軽貨物の仕事を続けながら、新NISAで資産形成も始めてみたい」と考えてこのページにたどり着いた方も多いと思います。 私は現在50代、近畿圏で現役の軽 ... 続きを見る

参考軽貨物ドライバーが新NISAで失敗しない始め方|実体験ガイド

軽貨物ドライバーとしての年収を伸ばす全体戦略は軽貨物ドライバーの年収・月収完全ガイド、車両リース・購入の選択肢は軽バンリース比較ガイド、補助金活用の可能性は軽貨物の補助金活用ガイドも併せて読んでいただくと、「節税×売上×コスト」の三位一体の戦略が見えてきますよ。 こんにちは、軽貨物ノートを運営しているケンです。 軽貨物の年収を調べている方の多くは、平均年収だけでなく、手取り、月収、個人事業主、業務委託、正社員の違いまで気になっているはずです。 求人では月収50 ... 続きを見る こんにちは、軽貨物ノート運営者のケンです。 軽貨物で開業しようと思ったとき、いちばん最初につまずくのが「軽バンをどうやって用意するか」じゃないでしょうか。 新車で買うのか、中古で抑えるのか、それともリ ... 続きを見る こんにちは、軽貨物ノートのケンです。 50代・近畿圏在住の現役軽貨物ドライバーで、スズキ エブリイ(走行10.6万km)に乗って週5日、企業向けの定期ルート配送をしています。 このページを開いてくださ ... 続きを見る

参考軽貨物ドライバーの年収はいくら?収入実態と稼ぐコツを現役解説

参考軽バンはリースと購入どっちが得?軽貨物の車両選び費用比較

参考軽貨物の補助金2026年完全ガイド|EV・燃料・地域別総まとめ

なお、本記事の内容は一般的な情報提供を目的とし

たものであり、個別の税務判断を保証するものではありません。

掛金の上限額、貸付制度の金利、税制の取り扱いなどは制度改正により変更される可能性があります。

正確な情報は中小機構の公式サイトをご確認いただき、ご自身の事業状況に応じた最終的な判断は、必ず税理士などの専門家にご相談のうえで進めてくださいね。

あなたの軽貨物ライフが、節税と備えの両輪でより安心できるものになりますように。

最後までお読みいただき、ありがとうございました。