こんにちは。

軽貨物ノート運営者のケンです。

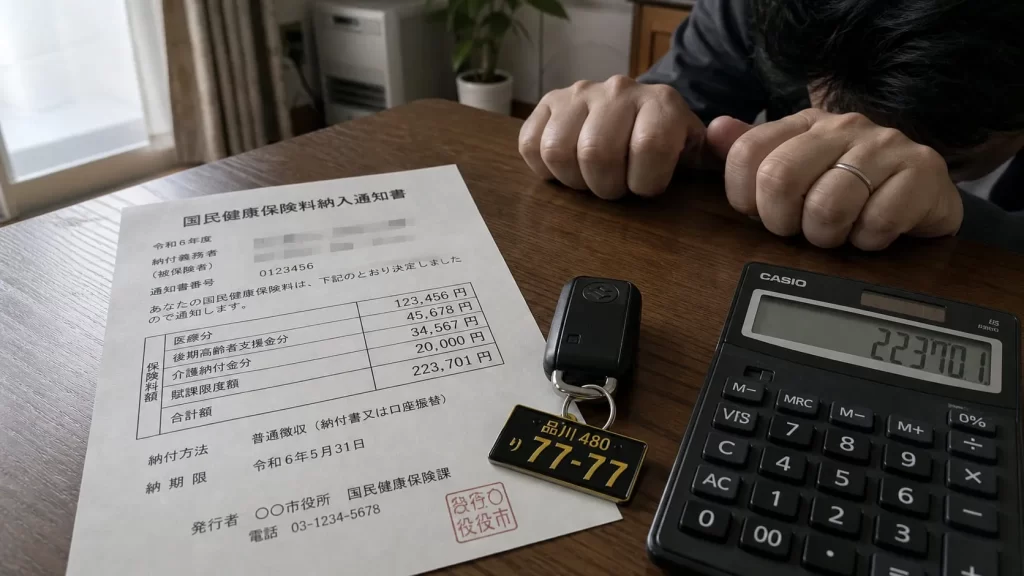

軽貨物の国民健康保険が高いと感じて検索している方の多くは、自宅に届いた通知書の金額を見て、このまま個人事業主として続けて大丈夫なのかと不安になっているはずです。

軽貨物の社会保険、個人事業主の健康保険、国民年金、税金、そして実際の手取りまで含めて考えると、売上だけでは見えない負担がかなりあります。

会社員から業務委託ドライバーになった直後は、任意継続と国民健康保険のどちらが安いのか、国民健康保険は経費になるのか、フリーランス向けの健康保険組合に入れるのかなど、判断に迷う場面も多いでしょう。

求人や案件ページでは月商や売上が大きく見えることがありますが、軽貨物は車両費、燃料代、保険料、税金、年金まで自分で管理する働き方です。

そのため、国民健康保険料だけを切り離して考えるより、事業全体の利益と手取りの中でどう位置づけるかを整理した方が、現実的な判断がしやすくなります。

私自身、20年続けた飲食店経営時代は売上が大きく、国民健康保険料は毎年最高額(賦課限度額)を払い続けていました。

50代で軽貨物に転身してからは、収入規模が変わったことで国保料は相対的にかなり安くなった印象を持っています。

とはいえ、軽貨物の手取りに対して見ると月3万円前後の国保料は決して軽い負担ではなく、青色申告65万円控除や経費の徹底計上で課税所得を圧縮しないと家計を圧迫する実感があるのも事実です。

この記事では、軽貨物ドライバー目線で、国民健康保険料が高くなる理由と、負担を抑えるために確認したい対策を整理していきます。

この記事で分かること

- 軽貨物の国民健康保険料が高くなる5つの理由

- 年収別の保険料シミュレーション(東京・名古屋・大阪の3都市比較)

- 国保料を合法的に安くする5つの方法

- 2025年に事実上終了した「国保逃れスキーム」の実態と注意点

- 任意継続や法人化、健康保険組合との比較ポイント

目次

軽貨物ドライバーの国民健康保険が「高い」と感じる5つの理由

まずは、なぜ軽貨物ドライバーの国民健康保険料が高く感じられるのかを整理していきましょう。

結論からいうと、個人事業主は会社員と違って会社負担がなく、前年所得・世帯人数・年齢・自治体の料率によって保険料が決まるため、想像以上に負担が重くなりやすい仕組みになっています。

ここを理解しておくと、通知書の金額にただ驚くだけでなく、どこを見直せばよいのかが見えてきます。

理由①|会社員時代と違い「会社負担」がゼロになる

業務委託で軽貨物ドライバーとして働く場合、基本的には会社員ではなく個人事業主として扱われます。

そのため、勤務先の健康保険に自動的に入れるわけではなく、多くの人は市区町村の国民健康保険に加入します。

ここで大きいのが、会社員時代との負担感の違いです。

会社員の健康保険は、原則として保険料を会社と本人で折半するルールになっています。

給与明細に引かれている健康保険料だけを見ていると、実際には会社が同じくらいの金額を負担していることに気づきにくいものです。

一方で、国民健康保険には会社負担がありません。

軽貨物ドライバーが個人事業主として国保に入る場合、保険料は自分で全額負担すると考えておく必要があります。

軽貨物の国保が高く感じる一番の理由は、会社員時代に見えていなかった会社負担がなくなることです。

会社員時代は給与天引きだったものが、独立後は自分宛てに通知書として届くため、心理的にも重く感じやすくなります。

理由②|「売上」ではなく「前年所得」で決まる時差の罠

国民健康保険料でややこしいのは、今の収入ではなく前年の所得をもとに計算される点です。

会社員から軽貨物に転身した人の場合、会社員時代の給与が高かった翌年度に、国保料が重くのしかかることがあります。

開業直後はまだ売上が安定していないのに、保険料だけは前年の所得をもとに請求されるため、資金繰りがきつくなりやすい時期です。

逆に、軽貨物2年目以降は前年の事業所得をもとに計算されるため、初年度に経費の記録が甘いと所得が大きく見えてしまい、翌年度の保険料が予想以上に高くなる可能性があります。

注意:軽貨物でよくある失敗は、初月や2か月目の売上だけを見て安心し、税金や国保の支払い分を分けていないことです。

入金があった時点で全額を生活費に使ってしまうと、数か月後に保険料や住民税の通知が来たときに対応しにくくなります。

少なくとも、売上の一部は税金と保険料用の口座に分けておくのがおすすめです。

理由③|世帯人数で増える「均等割」の負担

国民健康保険料は、所得割・均等割・平等割の組み合わせで計算されます。

このうち均等割は、加入者1人ごとにかかる固定額です。

家族も国保に入る場合、人数分の均等割が積み重なっていくため、家族が多い軽貨物ドライバーほど負担が重くなります。

会社員の健康保険には扶養の概念があり、家族を扶養に入れても健康保険料が単純に人数分増えるわけではありません。

しかし、国民健康保険には扶養という考え方そのものがないため、配偶者や子どもがいる軽貨物ドライバーほど、独立後の負担増を強く感じやすくなります。

理由④|40歳以上は「介護分」が上乗せされる

40歳以上64歳以下の方は、国民健康保険料に介護分(介護保険料)が加算されます。

同じ所得でも、39歳と40歳では月数千円単位で負担が変わることがあります。

40代・50代で会社員から軽貨物に独立する方は、介護分が上乗せされた金額で通知書が届くため、思った以上に高く感じやすいタイミングです。

私自身、50代で軽貨物に転身したときも、医療分・支援金分・介護分の3つの内訳を初めて意識して、「会社員時代は給与天引きで気にしていなかった部分が見える化された」と痛感したのを覚えています。

理由⑤|2025年度から上限額が109万円に引き上げられた

2025年度(令和7年度)から、国民健康保険料の賦課限度額(年間上限額)が109万円に引き上げられました。

これは前年度から3万円の引き上げで、政府は「高齢化による医療費の増大」を理由としています。

軽貨物で高所得層に到達している方はもちろん、家族が多い世帯や扶養家族を含めて国保に加入している場合も、所得が一定以上になると上限額に達しやすくなります。

賦課限度額の引き上げは今後も継続的に行われる可能性があるため、年商500万円〜700万円超を目指す軽貨物ドライバーは、毎年度の上限額の動きをチェックしておきましょう。

豆知識:飲食店経営時代の私は、毎年この賦課限度額を払い続けていました。

当時は「最高額を払っているのに医療サービスは他の人と同じ」というモヤモヤがありましたが、これが国保の仕組みです。

逆にいえば、所得が高くなりすぎると上限で頭打ちになるので、限度額付近の方は法人化や別の対策を検討するタイミングと言えます。

軽貨物ドライバーの国保料はいくら?年収別シミュレーション

「軽貨物の国保が高いと聞くけれど、実際はいくら払うの?」という疑問にお答えするため、年収別・都市別のシミュレーションを示しておきます。

国民健康保険料は自治体ごとに料率が異なるため、ここでは東京都(特別区)・名古屋市・大阪市の3都市で比較します。

あくまで概算ですが、自分の感覚を持つための目安として活用してください。

年収別・国保料の概算シミュレーション

以下は、40歳未満・単身・必要経費を差し引いた後の事業所得ベースでの概算です。

40歳以上の方は介護分が上乗せされ、配偶者や子どもが国保に入る場合は均等割が人数分加算されます。

| 事業所得(年) | 東京都特別区 | 名古屋市 | 大阪市 |

|---|---|---|---|

| 200万円 | 約23万円 | 約26万円 | 約28万円 |

| 300万円 | 約34万円 | 約39万円 | 約42万円 |

| 400万円 | 約46万円 | 約52万円 | 約56万円 |

| 500万円 | 約57万円 | 約65万円 | 約70万円 |

| 700万円 | 約81万円 | 約92万円 | 約98万円 |

同じ事業所得でも、住む自治体によって年間で10万円以上の差が出ることがわかります。

特に大阪市は全国でも保険料水準が高めの自治体として知られており、東京都特別区と比較すると年間で20〜30万円の差になるケースもあります。

軽貨物は配送エリアが選べる仕事なので、家族構成や働き方によっては、住む自治体を意識することも長期的なコスト最適化につながります。

「売上」ではなく「事業所得」で見られることに注意

軽貨物ドライバーがまず押さえたいのは、国保料は売上そのものではなく、基本的には事業所得(売上−必要経費)をもとに見られるという点です。

所得とは、簡単にいえば売上から必要経費を差し引いた利益に近いものです。

月商50万円でも、燃料代・車両費・保険料・修理費・駐車場代などを差し引いた結果、所得が大きくなければ、国保料の見え方も変わってきます。

逆に、領収書を捨ててしまったり、経費の記録を後回しにしたりすると、実態より所得が高く見えてしまい、国民健康保険料も実際より重い金額で計算されてしまうことがあります。

軽貨物の経費管理や確定申告の進め方については、こちらの記事で詳しく解説しています。

→ 軽貨物ドライバーの確定申告完全ガイド|青色申告と経費の全知識 こんにちは、軽貨物ノート運営者のケンです。 軽貨物ドライバーとして個人事業主や業務委託で働き始めると、避けて通れないのが確定申告です。 軽貨物の確定申告のやり方、経費、いくらから必要なのか、青色申告と ... 続きを見る

参考軽貨物ドライバーが確定申告までに準備すること完全ガイド

| 計算項目 | 内容 | 軽貨物で注意するポイント |

|---|---|---|

| 所得割 | 前年所得に応じてかかる部分 | 経費計上や青色申告の影響を強く受ける |

| 均等割 | 加入者1人ごとにかかる部分 | 家族が国保に入ると人数分の負担が増える |

| 平等割 | 1世帯ごとにかかる部分 | 採用していない自治体もある |

| 介護分 | 40歳以上64歳以下に加算 | 40歳の誕生月から負担感が変わる |

| 支援金分 | 後期高齢者医療制度を支える部分 | 医療分とは別枠で計算される |

家族構成で変わる保険料の差

同じ事業所得でも、家族構成によって国保料は大きく変わります。

たとえば事業所得400万円・東京都特別区在住の場合、単身なら年間約46万円ですが、配偶者と子ども2人が同じ国保に加入すると、均等割が4人分かかるため年間60万円を超えることもあります。

会社員時代は配偶者や子どもを扶養に入れて健康保険料が変わらなかった方ほど、独立後の負担増を強く感じやすい部分です。

ポイント:正確な保険料は、住んでいる市区町村の公式サイトにある「国保料試算ページ」で確認できます。

多くの自治体では、前年所得・家族構成・年齢を入力するだけで概算が出るシミュレーターが公開されています。

軽貨物仲間の金額やネット上の目安は参考になりますが、住んでいる自治体が違えば保険料も変わるので、必ず自分の自治体で試算しましょう。

稼げない時期にどう国保料を乗り切るかも、軽貨物では重要なテーマです。

→ 軽貨物で稼げない人と稼げる人の違い7選|現役ドライバーが解説 こんにちは、軽貨物ノート運営者のケンです。 「軽貨物は本当に稼げるのか」「自分は稼げない側なのか」と検索された方は、開業前の不安や、稼働中の収入への疑問を抱えているのではないでしょうか。 この記事は、 ... 続きを見る

参考軽貨物で稼げない人と稼げる人の違い7選|現役ドライバーが解説

軽貨物ドライバーが国保料を安くする5つの合法的な方法

ここからは、軽貨物ドライバーが国民健康保険料の負担を抑えるために確認したい、合法的な対策を5つ紹介します。

どの方法も全員に当てはまるわけではありませんが、知らないだけで損をしている方も多いので、自分の状況に合わせて比較していきましょう。

大切なのは、裏技を探すことではなく、制度の範囲内で正しく所得を整え、使える制度を漏れなく確認することです。

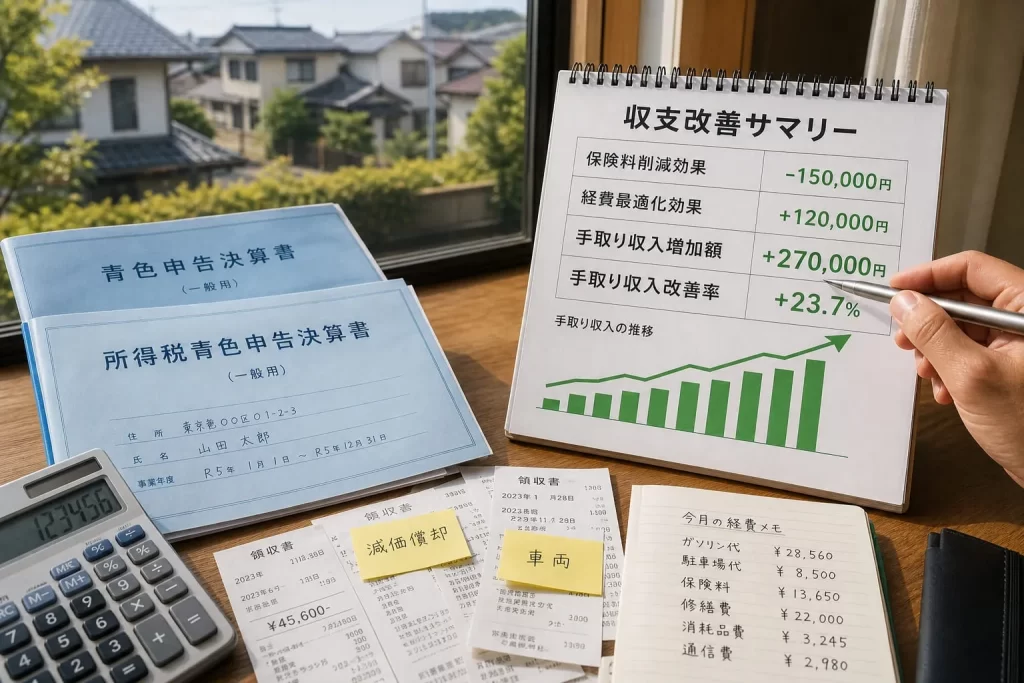

方法①|青色申告で65万円控除を活用する

国保料を抑えるうえで、軽貨物ドライバーが最初に取り組むべきは青色申告です。

条件を満たせば青色申告特別控除(最大65万円)を受けられるため、所得税・住民税だけでなく、国民健康保険料の計算にも影響します。

たとえば事業所得が400万円の場合、青色申告65万円控除を適用すると課税所得が335万円まで圧縮され、国保料の所得割部分も連動して下がる可能性があります。

白色申告のまま何となく申告している方は、青色申告に切り替えるだけで、年間数万円〜十数万円の差が出るケースも珍しくありません。

青色申告では複式簿記による帳簿付けが求められますが、freeeやマネーフォワードなどのクラウド会計ソフトを使えば、銀行口座やクレジットカードの明細を自動で取り込めるため、初心者でも対応可能です。

青色申告の準備や経費計上の詳しい方法は、こちらの記事をご覧ください。

→ 軽貨物ドライバーの確定申告完全ガイド|青色申告と経費の全知識 こんにちは、軽貨物ノート運営者のケンです。 軽貨物ドライバーとして個人事業主や業務委託で働き始めると、避けて通れないのが確定申告です。 軽貨物の確定申告のやり方、経費、いくらから必要なのか、青色申告と ... 続きを見る

参考軽貨物ドライバーが確定申告までに準備すること完全ガイド

方法②|経費を漏れなく計上して所得を圧縮する

軽貨物は経費が多い仕事なので、必要経費を漏れなく記録するだけで、課税所得や保険料計算に大きく影響します。

経費になりやすい代表的な項目は以下のとおりです。

- ガソリン代・軽油代

- オイル交換費・タイヤ代・車検費用・修理費

- 車両リース代・自動車税

- 駐車場代・高速代

- 業務用の任意保険料・貨物保険料

- スマホ代・通信費(業務按分)

- 会計ソフト代・事務用品費

- 作業着・軍手・台車などの消耗品

軽貨物ドライバーが計上できる任意保険料の選び方は、こちらの記事で詳しく解説しています。

→ 軽貨物ドライバーの任意保険おすすめ比較|相場と選び方を解説 こんにちは、軽貨物ノートのケンです。 軽貨物で開業するとき、最初に悩みやすいのが「任意保険は本当に必要なのか」「相場はいくらなのか」という点です。 結論からお伝えすると、黒ナンバーで配送業をするなら任 ... 続きを見る

参考軽貨物ドライバーの任意保険おすすめ比較|相場と選び方を解説

注意:何でも経費にできるわけではありません。

事業に必要な支出であること、領収書や明細で説明できること、私用分と事業分を分けていることが大前提です。

軽貨物では車やスマホをプライベートでも使う方が多いため、家事按分をきちんと考えましょう。

たとえばスマホ代のうち業務で使う割合、車両関連費のうち事業で使う割合などは、実態に合った基準を決めて継続的に処理することが大切です。

方法③|自治体の軽減・減免制度を確認する

所得が一定基準以下になると、自治体の軽減制度が自動的に適用される場合があります。

代表的なのは、均等割・平等割の7割軽減・5割軽減・2割軽減です。

| 軽減割合 | 所得基準(おおよその目安) |

|---|---|

| 7割軽減 | 世帯所得43万円+給与所得者等の数による加算以下 |

| 5割軽減 | 世帯所得43万円+加入者数×29.5万円+給与所得者加算以下 |

| 2割軽減 | 世帯所得43万円+加入者数×54.5万円+給与所得者加算以下 |

軽貨物の閑散期や、開業直後で売上が伸びない時期は、この軽減制度の対象になる可能性があります。

申告漏れにより適用されないケースもあるため、確定申告を必ず期限内に行い、自治体に所得情報が届くようにしておきましょう。

さらに、災害・失業・廃業・病気・生活困窮など、特別な事情がある場合は、自治体独自の減免制度や分割納付の相談ができます。

軽貨物の売上減少が必ず認められるわけではありませんが、支払いが難しいときは滞納する前に、早めに市区町村の国保窓口へ相談することが大切です。

方法④|世帯分離・扶養を活用する

家族と同居している軽貨物ドライバーは、世帯分離や扶養の活用も検討の余地があります。

たとえば、同居している親が後期高齢者医療制度に加入している場合、世帯を分けることで均等割・平等割の計算が変わり、トータルで負担が軽くなるケースがあります。

ただし、世帯分離は住民票上の手続きであり、メリット・デメリットが家族全体に及ぶため、自治体の窓口で必ずシミュレーションしてから判断しましょう。

また、開業初期で軽貨物の所得が低い時期は、配偶者や親の健康保険の扶養に入れる可能性もあります。

ただし、軽貨物で一定以上の収入があると扶養に入るのは難しいことが多く、扶養の判定は健康保険組合によって違います。

売上で見るのか、必要経費を差し引いた後で見るのかも扱いが分かれるため、自己判断せず、必ず家族の勤務先の健康保険組合に確認してください。

方法⑤|小規模企業共済・iDeCoで所得控除を最大化

国保料は社会保険料控除や青色申告控除を反映した後の所得をもとに計算されるわけではなく、自治体ごとの計算ルールがあります。

しかし、所得税・住民税を下げる効果のある制度を活用すれば、結果的にトータルの手取りを増やすことができます。

代表的なのが、小規模企業共済とiDeCo(個人型確定拠出年金)です。

| 制度名 | 掛金上限(月額) | 控除の扱い | 軽貨物での活用ポイント |

|---|---|---|---|

| 小規模企業共済 | 7万円(年84万円) | 全額が小規模企業共済等掛金控除 | 廃業時の退職金代わりとして積み立てられる |

| iDeCo | 6.8万円(年81.6万円) | 全額が小規模企業共済等掛金控除 | 60歳以降の年金として積み立てられる |

どちらも、所得税・住民税の所得控除になるだけでなく、将来の備えとしても機能します。

軽貨物は厚生年金に加入できないため、国民年金だけでは老後の備えが不十分になりがちです。

節税と老後資金の両立という意味で、軽貨物ドライバーには相性の良い制度といえます。

ポイント:これらの制度は所得税・住民税の負担を直接下げますが、国民健康保険料の計算には反映されない自治体が多い点に注意してください。

つまり「国保料そのものを下げる効果」は限定的ですが、「税金まで含めた全体の手取り」を増やす効果は大きい制度です。

国保料だけにフォーカスせず、税金+保険料のトータルで判断しましょう。

あわせて読みたい:所得控除での節税と並行して、車両入れ替えや業務効率化のタイミングであれば補助金・支援金の活用も検討できます。

黒ナンバー取得だけで自動的にもらえる補助金はありませんが、EV軽バン導入時のCEV補助金・商用車電動化促進事業、燃料高騰対策支援金、IT導入補助金、小規模事業者持続化補助金など、目的別の制度を上手く使えば、固定費削減と同じく手取り改善につながります。

ただし「申請に時間をかけるより稼働した方が早い」ケースも多いので、現実的な使いどころの見極めが大切です。

詳しくは 黒ナンバー補助金2026年最新ガイド|EV軽バン・自治体支援まで徹底解説 をご覧ください。

-

-

関連記事軽貨物の補助金2026年完全ガイド|EV・燃料・地域別総まとめ

こんにちは、軽貨物ノートのケンです。 50代・近畿圏在住の現役軽貨物ドライバーで、スズキ エブリイ(走行10.6万km)に乗って週5日、企業向けの定期ルート配送をしています。 このページを開いてくださ ...

続きを見る

国民健康保険料は経費か、それとも控除か

軽貨物ドライバーからよく聞かれるのが「国民健康保険料は経費になるのか」という疑問です。

結論として、国民健康保険料は事業の必要経費にはなりません。

ただし、確定申告では社会保険料控除として所得から差し引けます。

ここはかなり大事なので、経費と控除の違いを分けて理解しておきましょう。

経費は、売上を得るために必要だった支出として、事業所得を計算する段階で差し引くものです。

一方で、国民健康保険料や国民年金保険料は事業のための支出ではなく、個人の社会保険料として扱われます。

そのため、事業の必要経費ではなく、確定申告の所得控除である「社会保険料控除」に入れる形になります。

社会保険料控除の対象については、国税庁が健康保険や国民年金などの保険料を対象として案内しています。

| 支出 | 主な扱い | 軽貨物での注意点 |

|---|---|---|

| 国民健康保険料 | 社会保険料控除 | 事業経費にはしない |

| 国民年金保険料 | 社会保険料控除 | 支払った年分で確認する |

| 労災保険の特別加入保険料 | 社会保険料控除 | 加入内容に応じて確認する |

| 業務用の任意保険料 | 事業使用分は必要経費 | 業務使用に対応しているか確認する |

| ガソリン代 | 事業使用分は必要経費 | 私用分がある場合は按分する |

| 車検や修理費 | 事業使用分は必要経費 | 車両の使用実態に合わせて処理する |

軽貨物ドライバーは国民健康保険組合に加入できるのか

「フリーランス向けの健康保険組合に入れば国保より安くなるのでは?」と考える軽貨物ドライバーは少なくありません。

ネット上でも「フリーランスでも健康保険組合に入れる」「国保より安くできる」といった情報を見かけます。

結論からお伝えすると、軽貨物ドライバーが個人で加入できる健康保険組合は、現実的にはほとんど存在しません。

ここを誤解したまま動いてしまうと、無駄な手続きや違法スキームに巻き込まれるリスクがあるため、正しく理解しておきましょう。

建設国保・文芸美術国保は軽貨物では加入できない

国民健康保険組合の中でも、所得に関わらず保険料が一定額になることで有名なのが、建設国保(建設連合国民健康保険組合)と文芸美術国保(文芸美術国民健康保険組合)です。

建設国保は建設業に従事する個人事業主、文芸美術国保は文芸・美術・著作活動に従事するクリエイターを対象としており、軽貨物ドライバーは加入対象外です。

ネット記事の中には「フリーランスは文芸美術国保に入れる」と書かれているものもありますが、これは特定の業界団体に所属するクリエイターのみが対象で、軽貨物ドライバーには適用されません。

誤った情報に振り回されないよう注意してください。

運送業健康保険組合は「個人事業主の単独加入」はできない

運送業界には大阪府貨物運送健康保険組合などの業種別健康保険組合が存在しますが、これらは法人や適用事業所に雇用された従業員を対象とした組合です。

個人事業主の軽貨物ドライバーが、単独で運送業健康保険組合に加入することは原則できません。

「軽貨物だから運送業健康保険組合に入れる」という案内を目にしても、実態は「特定の運送会社に雇用されることが前提」というケースがほとんどです。

| 健康保険組合の種類 | 軽貨物ドライバーの加入可否 | 理由 |

|---|---|---|

| 建設国保 | 不可 | 建設業従事者が対象 |

| 文芸美術国保 | 不可 | 文芸・美術活動者が対象 |

| 運送業健康保険組合 | 個人事業主は不可 | 法人雇用が前提 |

| 協会けんぽ | 個人事業主は不可 | 法人化または雇用が必要 |

| 市区町村の国民健康保険 | 加入 | 個人事業主の標準的な選択肢 |

注意:「個人事業主の軽貨物ドライバーでも入れる社会保険があります」と勧誘してくる業者には十分注意してください。

実態のない法人雇用や形だけの役員就任で社会保険に加入するスキームは、後述するとおり2025年から厚労省が厳格な姿勢を打ち出しており、将来的な資格取消・追徴のリスクがあります。

安さだけで判断すると、あとから税務・労務の問題が出る可能性が高いです。

【要注意】「国保逃れ」スキームは2025年で事実上終了

軽貨物ドライバーの世界では、SNSやYouTubeで「マイクロ法人を作れば社会保険料を月数千円に抑えられる」という情報が一時期広まりました。

これは一般に「国保逃れスキーム」と呼ばれる節税手法ですが、2025年に厚生労働省が事実上の規制強化に踏み切り、現在はリスクの高い選択肢になっています。

軽貨物ドライバーが手を出してはいけない理由を、メカニズムから踏み込んで解説します。

マイクロ法人スキームの仕組み

マイクロ法人スキームとは、以下のような構造で社会保険料を最小化する手法です。

- 本業の軽貨物事業は、引き続き個人事業主として運営する

- 同時に、自分が代表者となるマイクロ法人(合同会社など)を設立する

- マイクロ法人で軽貨物とは無関係な小規模事業(例:コンサル業、不動産賃貸業など)を運営する

- マイクロ法人から自分への役員報酬を月額数万円(最低等級)に設定する

- 役員として協会けんぽの社会保険(健康保険+厚生年金)に最低等級で加入する

- 個人事業主としての軽貨物所得は、社会保険の対象外として扱われる

このスキームを使うと、軽貨物で年収500万円稼いでいても、社会保険料は月額1万円台に抑えられるケースがありました。

国民健康保険料が月3〜5万円、国民年金が月約1.8万円かかる軽貨物ドライバーにとって、年間数十万円の節約効果があるため、一部で広まったのです。

2025年から厚労省が規制を本格化

このスキームが広まった結果、本来の社会保険制度が想定していない加入が増加し、厚生労働省は2025年から社会保険適用要件の明確化と実態調査の強化に動き出しました。

具体的には、以下のような項目が重点的にチェックされるようになっています。

- 法人としての実態があるか(事業実態・帳簿・取引履歴)

- 役員報酬の金額が労働実態と乖離していないか

- 個人事業との所得バランスが不自然でないか

- 法人設立の主目的が社会保険料削減になっていないか

- 勤務実態のない「ペーパー法人」になっていないか

実態のない法人での社会保険加入が発覚した場合、過去にさかのぼっての資格取消・追徴・延滞金徴収のリスクがあります。

仮に5年分の社会保険料と国保料の差額を遡及徴収されれば、数百万円単位の負担が一気に発生する可能性もあります。

軽貨物ドライバーが手を出してはいけない3つの理由

マイクロ法人スキームが軽貨物ドライバーに特に向かない理由は、以下の3点です。

理由①|軽貨物事業との関連性を作りにくい

マイクロ法人で別事業を運営する必要がありますが、軽貨物ドライバーが片手間で他業種の事業実態を作るのは現実的ではありません。

「コンサル業」「不動産賃貸業」と書類上は登記しても、実態がなければ簡単に税務調査で見破られます。

理由②|法人維持コストが意外に大きい

マイクロ法人の維持には、法人住民税の均等割(最低7万円/年)、税理士費用(年20〜30万円)、決算申告の手間などが発生します。

節約できる社会保険料との差額を正確に試算すると、思ったほどメリットが出ないケースもあります。

理由③|将来の年金額が大幅に下がる

役員報酬を最低等級に抑えると、厚生年金の保険料も最低額になります。

つまり、将来受け取れる老齢厚生年金の金額も大幅に下がります。

目先の保険料は安くなっても、20〜30年後の年金額で年数十万円のマイナスになる可能性があるため、トータルで見ると損をする設計です。

結論:2025年以降、マイクロ法人による国保逃れスキームは、軽貨物ドライバーには現実的な選択肢ではありません。

節約効果より、税務調査リスク・法人維持コスト・将来年金の目減りというデメリットの方が大きい設計になっています。

SNSやYouTubeで「軽貨物でも社会保険に入れる」という情報を見たら、まず疑ってかかってください。

合法的な代替策は「正攻法」の積み重ね

裏技に頼らず、軽貨物ドライバーが国保料の負担を抑える正攻法は、これまで紹介した5つの方法の組み合わせです。

青色申告で65万円控除、経費の徹底計上、軽減制度の確認、世帯分離・扶養の検討、小規模企業共済・iDeCoでの節税。

これらを着実に積み重ねれば、年間で数十万円単位の手取り改善が可能です。

怪しい節税スキームに飛びつくより、地味でも確実な制度活用の方が、長く軽貨物を続けるうえで安全な選択になります。

社会保険(協会けんぽ)への切替が適用されるケース

ここまで国民健康保険を前提に解説してきましたが、軽貨物ドライバーでも「社会保険(協会けんぽ)」へ切り替えられるケースがあります。

国保より保険料が安くなる可能性があるだけでなく、傷病手当金や出産手当金といった国保にはない給付も受けられるため、条件に当てはまる人は検討する価値があります。

ただし、切替には法人成りや雇用関係の発生など、それなりの準備とコストが必要です。

このセクションでは、社会保険に切り替えられる3つのケースと、それぞれのメリット・デメリットを整理します。

ケース1:法人成り(一人社長になる)

個人事業主から法人(合同会社・株式会社)へ切り替えると、たとえ社長一人の会社でも社会保険への加入が義務になります。

これは「国保逃れ」とは別の正攻法で、実態のある事業として法人化する場合は問題ありません。

法人成りで社会保険に切り替えるメリットは、保険料が「役員報酬」をベースに計算されるため、所得が高い人ほど国保より安くなる可能性があることです。

また、保険料の半分は法人負担となるため、トータルの可処分所得が増えるケースもあります。

| 項目 | 個人事業主(国保) | 法人成り(協会けんぽ) |

|---|---|---|

| 保険料の計算基準 | 前年の所得 | 役員報酬(月額) |

| 保険料の負担 | 全額自己負担 | 会社と本人で折半 |

| 扶養家族の保険料 | 人数分加算 | 0円(扶養に入れる) |

| 傷病手当金 | なし | あり(標準報酬の2/3) |

| 年金 | 国民年金のみ | 厚生年金(手厚い) |

| 法人維持コスト | 0円 | 年7万円~(住民税均等割等) |

ポイント:法人成りが向いている人

年商700万円以上で、扶養家族(配偶者・子ども)がいる軽貨物ドライバーは、法人成りで社会保険に切り替えると年間数十万円単位の節約になることがあります。

ただし、法人設立費用(合同会社で約6万円、株式会社で約20万円)と年間維持コスト(住民税均等割7万円+税理士費用等)がかかるため、税理士に試算を依頼してから判断しましょう。

ケース2:配偶者の扶養に入る

配偶者が会社員・公務員で社会保険に加入している場合、軽貨物ドライバーの年収が一定額以下なら配偶者の扶養に入れます。

扶養に入ると、自分の健康保険料は0円になり、国民年金の第3号被保険者として年金保険料も0円になります。

これは軽貨物の収入が少ない人や、副業として始めたばかりの人にとって最大の節約手段です。

ただし、扶養に入るには所得の上限があります。

| 扶養の種類 | 所得上限の目安 | 判定基準 |

|---|---|---|

| 税法上の扶養 | 所得48万円以下(収入103万円以下) | 所得税の配偶者控除 |

| 社会保険上の扶養 | 年収130万円未満 | 健康保険料・年金の免除 |

注意:軽貨物の場合は「経費後の所得」で判定されないことが多い

社会保険上の扶養判定では、配偶者の健康保険組合によって「売上ベース」か「経費控除後の所得ベース」かが異なります。

多くの健保組合では、軽貨物のような業務委託は「売上から直接経費(燃料費・車両維持費等)のみ差し引いた金額」で130万円判定をするため、青色申告特別控除や減価償却費は加味されないケースがあります。

扶養に入る前に、必ず配偶者の勤務先の健保組合に確認してください。

ケース3:軽貨物以外の本業で会社員として働く

軽貨物を副業として始め、本業は会社員として社会保険に加入している人は、そもそも国民健康保険に加入する必要がありません。

会社の協会けんぽ・健保組合に加入したまま、副業の軽貨物収入を確定申告で申告するだけです。

この働き方は「収入の柱を複数持つ戦略」とも相性が良く、安定収入+自由度の高い副収入という理想形が実現できます。

ただし、副業収入が増えると住民税の通知から会社にバレるリスクや、本業の就業規則違反のリスクがあるため、事前に会社の規定を確認してから始めましょう。

副業として始める場合の具体的なステップは、軽貨物の始め方完全ガイドを参考にしてください。 軽貨物ノート運営者のケンです。 これから軽貨物ドライバーとして独立したいと考えている方の中には、何から手をつければいいのか分からず、最初の一歩で立ち止まってしまっている方も多いのではないでしょうか。 ... 続きを見る

参考軽貨物の始め方|月収30万円超を複数の収入源で実現する完全ガイド

切替時の注意点とタイミング

国保から社会保険へ切り替える際は、タイミングを誤ると二重払いや給付の空白期間が発生します。

特に法人成りの場合は、法人設立日と社会保険加入日、国保脱退日の整合性を取る必要があります。

豆知識:切替手続きの順番

①法人設立 → ②年金事務所で社会保険加入手続き(5日以内)→ ③協会けんぽから保険証受領 → ④市区町村で国保脱退手続き(保険証持参)、という順番が基本です。

新しい保険証が届く前に国保を脱退してしまうと、医療機関での全額自己負担期間が発生するので注意しましょう。

軽貨物ドライバーの国民健康保険に関するFAQ

Q1. 国民健康保険料を払えないときはどうすればいい?

まずは絶対に放置せず、市区町村の国保窓口に相談してください。

収入が前年より大幅に減った場合は「減免制度」が使え、保険料が最大7割減になることがあります。

また、分割払いや支払い猶予の相談にも応じてもらえます。

放置すると延滞金(年14.6%)が発生し、最終的には財産差押えに発展するため、早めの相談が鉄則です。

Q2. 廃業したら国保はどうなる?

廃業しても、会社員にならない限り国保への加入は継続します。

ただし、廃業した翌年は「前年所得」をベースに保険料が計算されるため、収入がなくても高額な保険料の請求が来るケースがあります。

このタイミングで減免申請を行えば負担を大きく軽減できます。

廃業の具体的な手続きは軽貨物の廃業手続き完全ガイドで詳しく解説しています。 軽貨物ノート運営者のケンです。 黒ナンバーの廃業を考えたとき、手続きの流れ、必要書類、費用、税務署への届出、黄色ナンバーへの戻し方、廃車、減車、代行依頼まで、何から手を付ければいいのか迷いやすいですよ ... 続きを見る

参考黒ナンバーの廃業手続き完全ガイド|書類・費用・廃業後の税務まで解説

Q3. 引っ越したら保険料は変わる?

はい、国民健康保険料は市区町村ごとに料率が異なるため、引っ越しで大きく変わります。

同じ所得400万円でも、自治体によって年間10万円以上の差が出ることもあります。

軽貨物は配送エリアに縛られにくいため、保険料が安い自治体への引っ越しも節約策の一つになります。

ただし、ナンバープレート変更や運輸支局への届出が必要になるため、引っ越しの手間とコストも考慮しましょう。

Q4. 副業で軽貨物を始めた場合、会社にバレない?

会社員として社会保険に加入していれば、軽貨物の収入で国保に加入する必要はありません。

ただし、副業収入が増えると住民税が上がり、会社の給与から天引きされる住民税額の変化で副業がバレる可能性があります。

確定申告時に住民税を「自分で納付(普通徴収)」に選択すれば、会社にバレるリスクを下げられます。

Q5. 国保組合に入れる業種は本当にないの?

軽貨物(黒ナンバー)の個人事業主が単独で加入できる国保組合は、現状ほぼ存在しません。

建設国保は建設業、文芸美術国保は芸術関連、運送業健保組合は法人雇用者向けと、軽貨物個人事業主は対象外です。

節約したいなら、青色申告と経費計上を徹底するか、法人成りで協会けんぽに切り替えるかの2択になります。

Q6. 軽貨物の収入が増えたら国保はどこまで上がる?

令和7年度の国民健康保険料の上限額は年間109万円(医療分・後期高齢者支援分・介護分の合計)です。

所得が約1,100万円を超えると、それ以上収入が増えても保険料は109万円で頭打ちになります。

ただし、この水準まで稼げる軽貨物ドライバーは少数派で、ほとんどの方は所得300〜500万円のレンジで年間30〜70万円の保険料を払うことになります。

Q7. 確定申告で経費を多く計上すれば保険料は下がる?

はい、国民健康保険料は「所得(売上−経費−控除)」をベースに計算されるため、経費を正しく計上すれば保険料も下がります。

軽貨物で計上できる経費は、燃料費・車両維持費・保険料・通信費・消耗品費・自宅家賃の按分など多岐にわたります。

経費の正しい計上方法は軽貨物ドライバーの確定申告完全ガイドを参考にしてください。 こんにちは、軽貨物ノート運営者のケンです。 軽貨物ドライバーとして個人事業主や業務委託で働き始めると、避けて通れないのが確定申告です。 軽貨物の確定申告のやり方、経費、いくらから必要なのか、青色申告と ... 続きを見る

参考軽貨物ドライバーが確定申告までに準備すること完全ガイド

Q8. ピンハネされて手取りが少ないのに、国保は売上ベースで計算される?

いいえ、国民健康保険料は「売上」ではなく「所得(売上−経費)」をベースに計算されます。

ただし、委託会社に高額な手数料(ピンハネ)を取られている場合、その手数料は経費として計上できますが、自分の手取りが少ないわりに売上ベースの所得が大きく見えるケースがあります。

委託会社選びで失敗しないコツは軽貨物のピンハネ実態と対策で詳しく解説しています。 こんにちは、軽貨物ノート運営者のケンです。 「軽貨物 ピンハネ」と検索された方は、今の委託会社で引かれているロイヤリティや手数料が本当に適正なのか、これから契約しようとしている会社が安全なのか、不安を ... 続きを見る

参考軽貨物のピンハネ実態と回避法|登録料・手数料の罠

Q9. 「軽貨物はやめとけ」と言われる理由に国保の高さも含まれる?

はい、含まれます。

会社員時代は給与から天引きで意識しなかった健康保険料が、独立後は年間40〜70万円の現金支出として襲ってくるため、想像以上の負担に驚く方が多いです。

軽貨物の収益構造全体を冷静に判断するには、軽貨物はやめとけと言われる理由と対策と軽貨物ドライバーの収入と手取りの実態もあわせて読むことをおすすめします。 こんにちは、軽貨物ノートのケンです。 軽貨物はやめとけといわれて調べている方は、軽貨物ドライバーに興味がある一方で、「本当にやばいのか、稼げないのか、きついのか、始めて後悔しないか」を確認したいのだと ... 続きを見る こんにちは、軽貨物ノートを運営しているケンです。 軽貨物の年収を調べている方の多くは、平均年収だけでなく、手取り、月収、個人事業主、業務委託、正社員の違いまで気になっているはずです。 求人では月収50 ... 続きを見る

参考軽貨物はやめとけと言われる理由7選|後悔しない始め方

参考軽貨物ドライバーの年収はいくら?収入実態と稼ぐコツを現役解説

まとめ:国保の負担を減らして手取りを最大化しよう

軽貨物ドライバーの国民健康保険料は、年収400〜500万円で年間40〜60万円、年収700万円で80万円超と、想像以上に重い負担になります。

しかし、正しい知識と対策があれば、合法的に保険料を大きく減らすことが可能です。

私自身、飲食店を経営していた時代は国保の最高額を毎年払い続けていて、本当に苦しい思いをしました。

軽貨物に移行してからはかなり安くなった印象がありますが、それでも収益に対しては高すぎると感じるのが正直なところです。

だからこそ、青色申告と経費計上の徹底、減免制度の活用、必要に応じた法人成りなど、自分の状況に合わせた対策を組み合わせることが大切です。

この記事の重要ポイント

①国保料は前年所得ベースで計算され、令和7年度の上限は年109万円。

②合法的に安くする5つの方法:青色申告65万円控除、経費徹底計上、減免制度、世帯分離・扶養、小規模企業共済・iDeCo。

③軽貨物個人事業主は建設国保・文芸美術国保に加入できず、節約は青色申告と法人成りが現実解。

④「国保逃れ」マイクロ法人スキームは2025年の厚労省規制強化で実質終了、リスク大。

⑤年商700万円以上+扶養家族ありなら法人成りで協会けんぽ切替が有効。

最後に:保険料を払えないときは絶対に放置しないこと

収入減少などで保険料が払えないときは、必ず市区町村の国保窓口に相談してください。

減免・分割払い・猶予など、状況に応じた救済策が用意されています。

放置すると延滞金や差押えに発展し、軽貨物の事業継続そのものが危うくなります。

軽貨物ドライバーとして長く稼ぎ続けるためには、目先の売上だけでなく、保険料や税金を含めた「手取り」を最大化する視点が欠かせません。

本記事と合わせて、軽貨物の各種保険ガイドや軽貨物で稼げないと感じたときの対処法もぜひ参考にしてください。 こんにちは、軽貨物ノートのケンです。 軽貨物で開業するとき、最初に悩みやすいのが「任意保険は本当に必要なのか」「相場はいくらなのか」という点です。 結論からお伝えすると、黒ナンバーで配送業をするなら任 ... 続きを見る こんにちは、軽貨物ノート運営者のケンです。 「軽貨物は本当に稼げるのか」「自分は稼げない側なのか」と検索された方は、開業前の不安や、稼働中の収入への疑問を抱えているのではないでしょうか。 この記事は、 ... 続きを見る

参考軽貨物ドライバーの任意保険おすすめ比較|相場と選び方を解説

参考軽貨物で稼げない人と稼げる人の違い7選|現役ドライバーが解説